この任意売却で問題になるのが

売却金を差し引いた後も住宅ローンが残ってしまうケースではどうなるのでしょうか?

本記事では任意売却について復習しながら、

>>任意売却後の残債処理についてすぐに知りたい方はこちら(記事内で移動します)からご確認ください。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

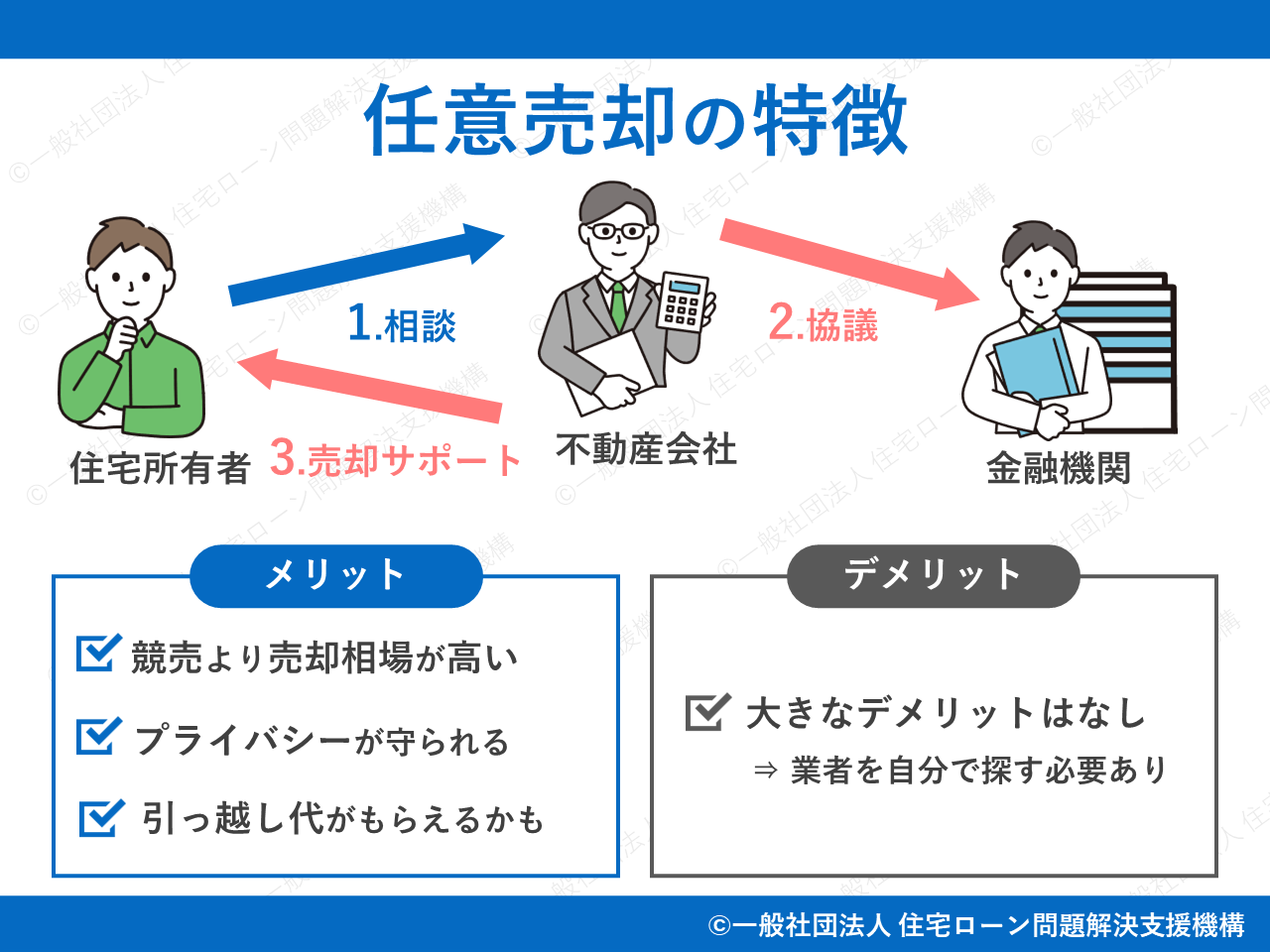

任意売却は住宅ローンが返済できないときの売却手段

住宅ローンの担保になっている家(=抵当権が設定されている家)を債権者(=金融機関など)や専門業者の協力で売却し、自宅の売却金で住宅ローンの清算を目指します。

任意売却はあくまで不動産売却の一種ですが、通常の不動産売却と異なり「住宅ローンの清算」と「債権者との交渉」というプロセスが加わります。

この2点のプロセスがあることからわかるように、

単純に不動産を売却したい場合は、「一般売却(=通常の不動産売却)」を使います。

実は、自宅が住宅ローンの担保(=抵当権がるいている)になっていると、その家を一般売却で売ることができません。

仮に一般売却で担保になっている家を売ろうとしても、自宅の買い手は見つかりません。

このようにいつ誰かに売却されるかわからない不安定な住宅を誰も欲しがりませんよね。

この担保は通常、住宅ローンを返済すると外してもらえます(返済中はずっと担保がついている)。

債権者は「もし住宅ローンの返済が滞ったときは担保(家)を売ってお金を回収しよう」と考えています。

債権者の立場になって考えると、住宅ローン返済中は担保が外れない理由がわかりますね。

ここまでの流れを再確認してみると下記の通りです。

- 債権者が担保を外すことに納得しない

- 担保がついたままになっていると買主に競売などのリスクがある

- 危ない買い物をしたい買主はいないので買い手が見つからない

- 一般売却はできない

とは言え、住宅ローン返済に困っているのに放置していても状況は改善しません。

そこで、債権者と交渉し特別に住宅ローン返済中の担保を外してもらい「任意売却」を実行します。

【各売却方法の違い】

- 一般売却は不動産を売るため、任意売却はローン返済苦を解決するために行う

- 任意売却は抵当権がついている住宅でも債権者の協力があれば特別に売却できる

- 任意売却には「債権者との交渉」と「ローン清算」がある

このように、任意売却と一般売却は同じ不動産売却でも性質や特徴が異なります。

一般売却と比較してみると、

合わせて読みたい

合わせて読みたい

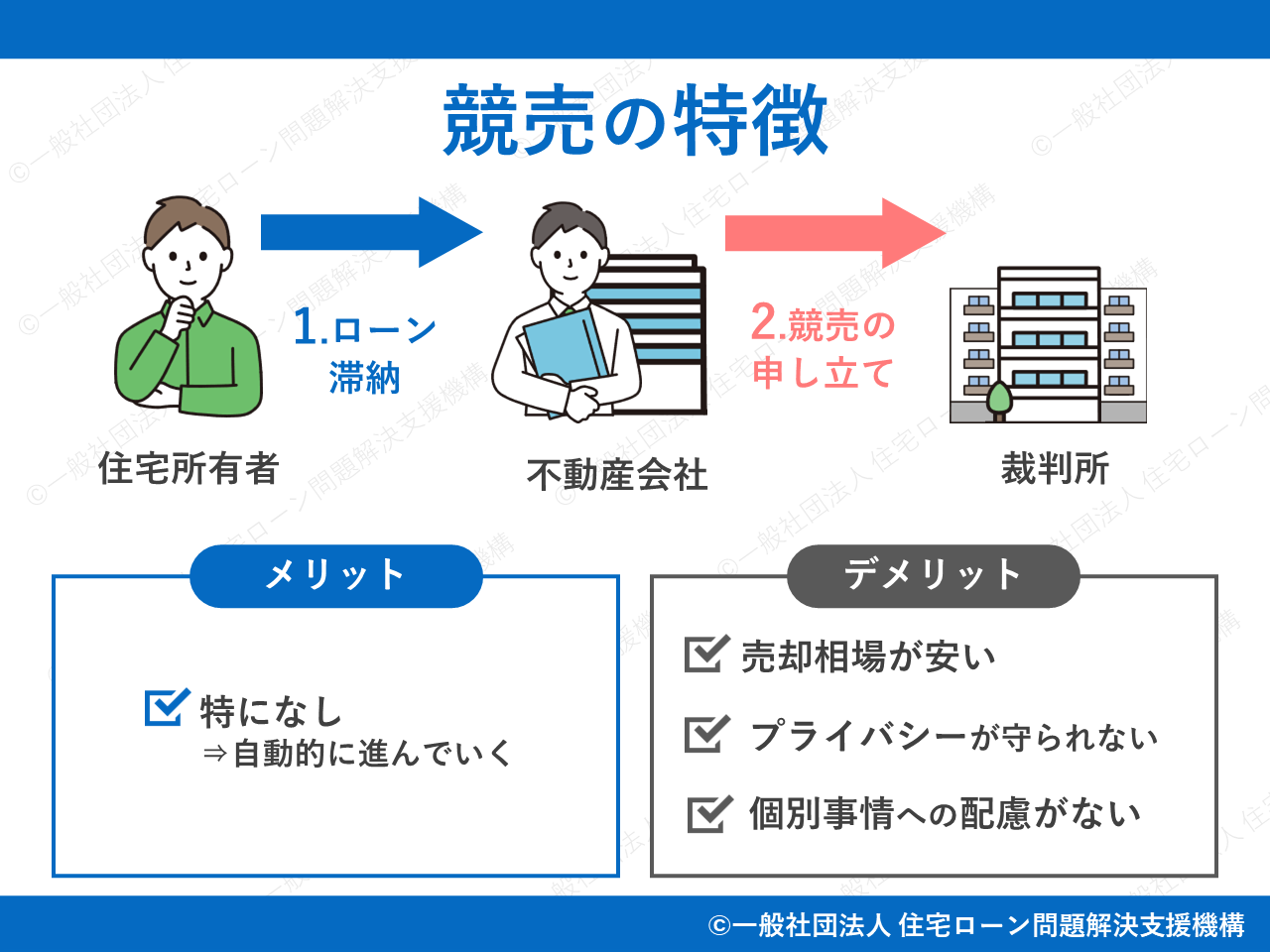

住宅ローンが払えない状態が続くと競売になります!

住宅ローンが支払えない状態が続くと、最終的に自宅は

1 不動産の競売手続とは

不動産の競売手続とは,債権を有している人(債権者)の申立てにより,裁判所が,債務を弁済することができなくなった人(債務者)の所有する不動産を差し押さえて,これを売却し,その代金を債務の弁済にあてる手続です。

簡単に説明すると、住宅ローンを貸した銀行があなたの自宅を強制的に売却し、その売却金で貸したお金を回収する手続きだと考えてください。

住宅ローン問題で頭を抱えている方の中には「競売なら自動で自宅を売ってくれるから楽では?」と考えてしまう方もいます。

しかし、その小さなメリットの裏にはそれをはるかに超える大きなデメリットがいくつもあります。

【注意】

競売は自宅の持ち主にとってデメリットの大きい制度です。

将来の生活にまで大きな影響を及ぼすため何としてでも避けましょう。

競売のデメリット

競売の大きなデメリットは適正な価格で買い取ってもらえない点です。

おおむね市場価格の5~6割程度でしか売却できず、大きな損につながります。

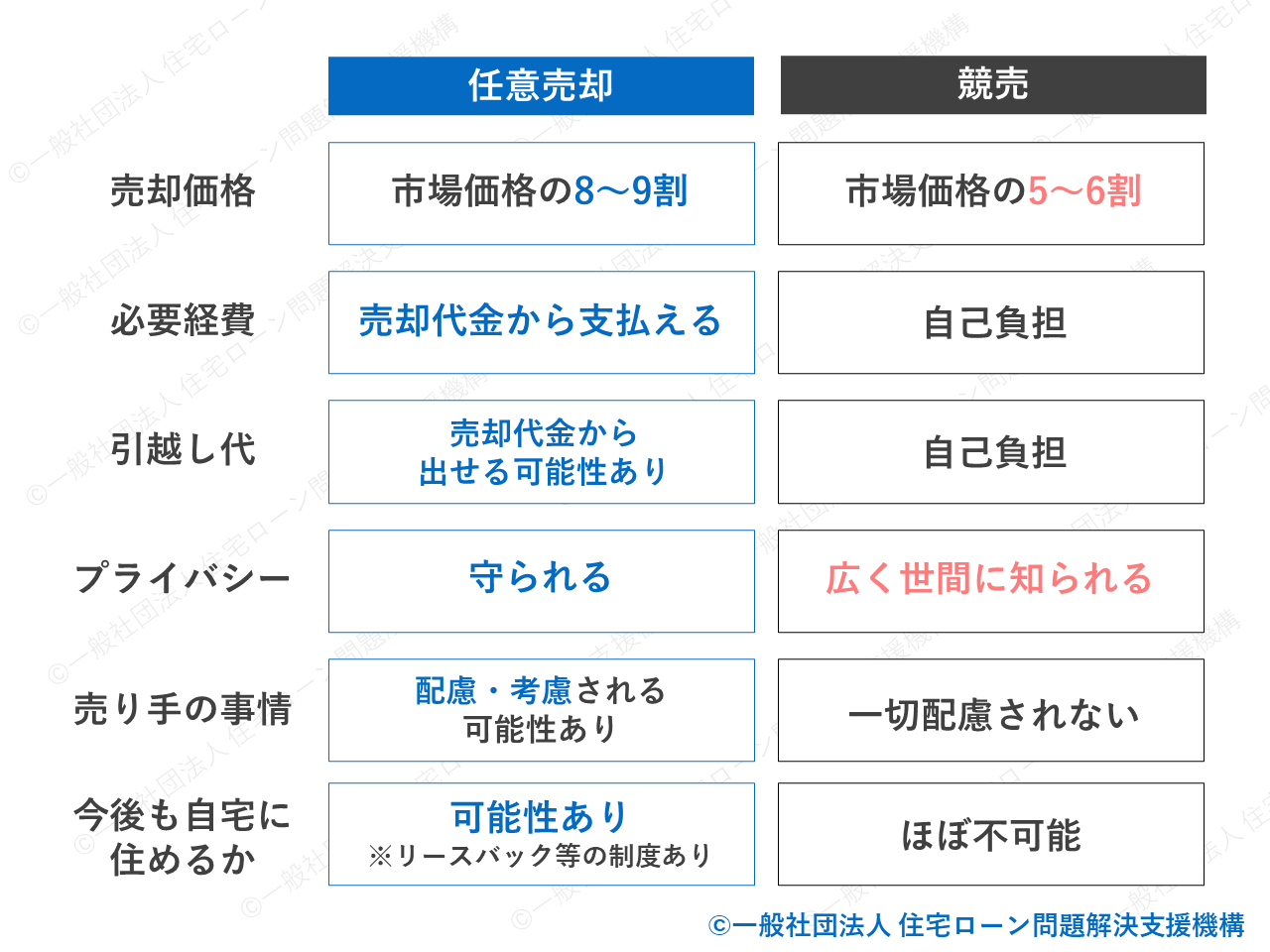

【各売却方法の相場】

- 任意売却:一般市場の8~9割

- 競売:一般市場の5~6割

結果として売却金は安くなり、住宅ローンも少ししか返済できません。

なお、競売をして自宅を失おうが住宅ローンの支払いは続きます(返済義務があります)。

▼任意売却と競売の比較(タップで拡大できます)

売却には債権者(=銀行など)との交渉が必要なので専門業者に任せるのが安心

すでにお話しした通り、任意売却の手続きには一般売却にはない

実は、債権者には任意売却に協力する義務はありません。

交渉担当者が任意売却をするメリットを上手く伝えられなければ、債権者に断られる可能性は十分にあり得ます。

任意売却の重要ポイントだからこそ、

任意売却の交渉には不動産の知識の他、住宅ローンの知識といった各種の専門知識が必要です。

ただ「任意売却させてください」では、お金を貸した側は納得しません。

「清算できますか?」「任意売却で本当に解決できるのですか?」「どのような計画で進めるのですか?」という質問に対し納得のいく返答が必要です。

当法人は任意売却の専門家集団です。

数々の債権者と交渉してきたノウハウや経験をもっていますので、安心してお任せください。

任意売却をスムーズに進めるには専門業者への相談が重要です。

▼まずは任意売却の専門家である当法人にご相談ください

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

言葉の整理:アンダーローンとオーバーローン

任意売却で住宅ローンなどの債務問題を解決するうえで重要な用語に「アンダーローン」と「オーバーローン」があります。

任意売却で出た残債の扱いを理解するためにも重要な用語です。

たとえば住宅ローン残債が700万円だったとします。

住宅の売却金(売却予定額)は800万円でした。

この場合は住宅ローン残債よりも任意売却金の方が高額ですから、アンダーローンになります。

売却金よりローンが下(アンダー)なので、アンダーローン(ローンが下)です。

売却金が700万円で住宅ローン残債が800万円の場合、任意売却しても住宅ローンが残ってしまいます。

このような状況がオーバーローンです。

ローンが売却額をオーバーしているため、ローンが上(オーバー)という意味で使われます。

任意売却でも場合によっては手元にお金が残るケースもある

基本的に任意売却を利用する場合は「オーバーローン」であることが大半です。

売却後も売却で得られたお金はすべて住宅ローンの返済に使われ、手元にお金は残りません。

しかし、物件の立地や状態によっては手元にお金が残る可能性があります。

▼専門家と一緒に現在のローン状況を確認してみませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

任意売却後のローンの残り(=残債)はどうなるの?

任意売却後で問題になるのは

たとえば、自宅の売却代金が700万円で住宅ローンの残りが900万円だったとします。

このようなケースでは「900万円(住宅ローン)-700万円(売却代金)=200万円」となり、任意売却後もなお200万円の住宅ローンが残ってしまいます。

この200万円の取り扱いについて見ていきましょう。

ローンは引き続き支払わないといけない

任意売却をしても残債がチャラ(0円、免除)にはなりません。

先ほどの例では、清算しきれなかった200万円については任意売却後も支払いが続きます。

仮に任意売却により清算しきれなかった残債を返済しなくて良いとなると、債務の踏み倒しに等しい状況になってしまいます。

自宅を売ったお金で清算(返済)しきれないときは、当然ですが残りの分は返済が続きます。

ただし、住宅ローンの返済が厳しく任意売却をするに至った事情は債権者もよくわかっています。

債務者と交渉し、

とにかく「支払いが続く」ということは頭に入れておいてください。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

金融機関などと交渉し無理のない範囲で返済を続けていく

任意売却後の残債は、債権者である

各家庭の生活状況によりますが、任意売却前の返済額よりも負担額が少なくなるケースがほとんどです。

一般的には月5,000円~30,000円程度で返済していきます。

上記は目安額ではありますが、債権者側も住宅ローンが苦しくて任意売却をした背景を理解したいるためあまり無理な要求はしてきません。

実際の交渉方法についてはこの先で解説していきます。

注意:金融機関などとの交渉は自分で行う

今まで任意売却に関する手続きはほぼ不動産会社が代理で行ってくれていましたが、

今まで不動産会社が手続きを代行できていたのは、それが不動産業務の範疇(はんちゅう)だったからです。

もし代理してしまうと、「非弁行為」に該当する可能性があります。

非弁行為とは「弁護士資格を持たずに報酬を得る目的で弁護士業務を行うこと」を指します。

この決まりにより、不動産会社は任意売却後の残債の返済については交渉に入れません。

ただし、残債返済の交渉は素人でもできる簡単なものですし、

ほかにも、当法人では提携の弁護士に交渉を依頼することもできますので、自分で交渉するのが難しい場合は、弁護士を立てることを検討してみてください。

【気を付けたい業者】

- 残債の交渉まで引き受けると謳っている

- 任意売却に成功しなかったのに手数料を請求された

- 相談後すぐや売却契約前に手数料を請求された

売り主は「生活状況確認表」などを提出して交渉に備える

自分で交渉するにしても、どうやって交渉すればいいのでしょうか。

任意売却後の残債の返済については、

生活状況確認表とは家計簿のようなもので、月々の収支が一覧になった表です。

債権者も残債の返済について交渉しようにも、月の収支がわからなければ交渉しようがありません。

生活状況確認表などは任意売却が決まれば交付されるので、書面を受け取ったら必要事項を記載しましょう。

任意売却の業者は、非弁行為の関係で書類記載を代理できないルールです※。

記載はあくまで任意売却をする本人がしなければいけませんが、簡単なものですし今後の生活を決める重要なものですので頑張って記載してください。

【不動産会社ができること】

記載の代理や債権者との交渉はできませんが一般的なアドバイスはできますので、不安なことやわからないことがあれば相談してください。

任意売却の残債の返済例①

Aさんは毎月10万円の住宅ローンを返済していましたが、体調の問題により大幅な収入減となりました。

結果、月10万円の住宅ローン返済が難しくなってしまい、

任意売却により住宅ローンを大幅に返済したのですが、どうしても500万円の返済が残ってしまいます。

Aさんの任意売却後の収入は23万円で、生活費などを考えると一括での返済は不可能です。

債権者とAさんが生活状況を考慮して話し合った結果、月の返済額は1万円になりました。

返済は続きますが、任意売却により住宅ローンを圧縮でき、返済額も月あたり9万円も少なくなりました。

任意売却の残債の返済例②

Bさんは会社を解雇されてしまい、収入が途絶えてしまいました。

月20万円の住宅ローンを返済しようと思っても、収入自体がなく返済できません。

その後、何とか再就職できましたが以前の仕事よりも給与が低く、妻と自分、子供の生活費を捻出すると住宅ローンの返済まで手が回りません。

返済苦が続き、Bさんは妻と相談し

Bさんの月の収入は26万円で、自分や家族の生活費や子供の教育費も考えなければいけません。

弁護士に債権者との交渉を依頼した結果、生活状況を考慮して

任意売却後は月1万円ずつ残債を返済しながら、家族と協力して生活を立て直しています。

▼当法人では法律の範囲内で残債交渉までサポートいたします!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

任意売却してもローンが0円にならないなら、自己破産した方がいいの?

任意売却をしても残債については返済が続きます。

生活に無理のない範囲での分割返済ができるといっても、中には

そういったケースではせっかく任意売却をしても、生活が元に戻りません。

「任意売却と自己破産の関係性」や「自己破産の必要性」について考えてみましょう。

任意売却と自己破産はセットではない

任意売却を検討している人の中には、「任意売却と自己破産の関係性」について勘違いしている人が見受けられます。

任意売却はあくまで不動産売却の一種です。

これに対し、自己破産は裁判所に申し立てて資産と負債を整理し、免責(借金の免除)を受ける法的な手続きになります。

「任意売却をすると自己破産もしないといけないの?」と心配する人もいますが、この2つはまったく違う手続きなのでご安心ください。

任意売却をしても自己破産の必要はありません。

自己破産は自己破産、任意売却は任意売却と別々の手続きであると理解してください。

こんなケースでは任意売却後に自己破産をする人が多い

住宅ローンのみの場合、住宅ローンだけを清算すれば済みます。

任意売却の残債についても月々の返済額は5,000円~30,000円程度のため負担感は低いです。

ただし、ここにカードローンや消費者金融のキャッシング、個人的な債務などがあった場合は状況は変わってきます。

任意売却で解決できるのは住宅ローン債務についてだけで、ほかの借金についてはそのまま残ります。

結果的に、今後の生活を有利に進めるためにも、

当法人には提携の弁護士がいますので、自己破産の必要性も含めて借金問題をトータルで解決できます。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

自己破産のデメリット:残債はなくなるけれど……

住宅ローン以外の借金もあり自己破産を検討しているときは、

自己破産には裁判所で手続きすることにより免責される(残債がなくなる)というメリットがある反面、注意すべき4つのデメリットがあります。

人によっては生活に直接的な影響が出てきますので、自己破産については慎重な判断が求められます。

【自己破産のデメリット】

- 信用情報に5年~10年ほど記載される(ブラックリスト入りする)

- 生活に必要なもの以外は処分しないといけない

- 自己破産した事実が官報(誰でも見れる国の機関紙)に掲載される

- 自己破産の手続き中は資格や転居、郵便物の制限を受ける

自己破産すると、新規の借り入れやクレジットカードの申し込みが非常に難しくなります(実情はほぼ不可能)。

そして、自己破産では債務と資産を整理することになるため、自分の大切な財産も基本的に処分しなければいけません。

債務だけ免責を受けて自分の財産は自由に残せるという都合の良い手続きではありません。

ほかにも、自己破産の手続き中にも制限があるため注意が必要です。

自己破産手続き中は、法律関係の仕事や保険募集人、警備員などの仕事に就けません。

任意売却後に生活保護を受ける手段もある

病気などが原因で住宅ローン返済に困ってしまった方は、

生活保護とは「健康で文化的な生活を送るために最低限必要な保障」です。

生活保護の支給条件に当てはまっていれば、生活保護の申請ができます。

任意売却で住宅ローンを清算しても健康上の理由などからすぐに家計を立て直せない場合は、生活保護の申請も検討してみてください。

当法人では弁護士とも連携しており、必要に応じて弁護士に生活保護の相談をすることもできます。

当法人の目的は任意売却の実行だけではありません。

まだ踏ん張って返済を続けている方へ:住宅ローン返済のために借金するのは避けましょう

踏ん張って、あの手この手で返済を続けると、逆に住宅ローン問題を悪化させてしまうかもしれません。

特に問題なのが

借金は返済時に金利分が上乗せされるため、より負債が増える結果になります(しかもカードローンなどの金利は住宅ローンの金利よりもずっと高額です)。

住宅ローンの返済に困ったら借金によって返済金を工面するのではなく、まずは金融機関などに相談してください。

金融機関に相談すればリスケ(返済計画の見直し)をしてもらえる可能性もあります。

状況をお伺いし任意売却やリスケを含めて、今の状況に最適な解決策をご提案します。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ(任意売却後の残債について)

任意売却をしても残債がチャラ(0円、免除)にはなりません。

ただし、住宅ローンの返済が厳しく任意売却をするに至った事情は債権者もよくわかっています。

債務者と交渉し、無理のない範囲で「分割払い」していくのが一般的です。

不動産会社の業務は任意売却が完了した時点で終わっており、それ以降の行為(残債返済についての交渉)は代理できません。

まとめ:任意売却後も残債は払わないといけないが無理のない範囲で分割してもらえる

任意売却で住宅ローンを清算しきれない場合は、任意売却後も無理のない金額で返済を続けていきます。

とは言え、

任意売却は単なる住宅ローン問題を解決する手段だけでなく、「あるべき暮らしを取り戻すための手段」でもあります。

任意売却を利用して1日も早く平穏な暮らしを取り戻しましょう。

当法人は任意売却後の生活に視点をあわせ、弁護士などの専門家との連携も行っています。

複雑そうに思えるお悩みであってもぜひ一度ご相談ください。

参考メディア:債務整理に強い弁護士・司法書士検索なら|債務急済

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。