大半の方は住宅ローンを30年以上かけてゆっくり返済していきます。

長期間におよぶ返済中には、思いがけない病気や怪我に見舞われることもあるでしょう。

実は返済中の病気や怪我は、離婚や転職と並び住宅ローンが支払えなくなる3大原因の1つにあげられています。

本記事では、

すでに住宅ローンの返済でお悩みの方はぜひ当法人にご相談ください。

▼気になる項目にタップで移動できます

▼病気(うつ病など)で住宅ローンが払えないときはすぐご相談ください

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

病気や怪我が原因のとき:自宅を手放さないで済む方法がいくつもあります

最初に知っておきたいのは、病気やケガで収入が減ってしまっても、自宅を手放さなくて済む制度や方法がいくつかあるということです。

人間である以上、何かしらの病気や怪我を負う可能性をゼロにはできません。

債権者はこういった債務者の病気や怪我に備えて、住宅ローン利用者に保険の加入を義務付けています。

詳細は後ほど紹介しますが、こういった保険や制度を利用して住宅ローンの支払いを続けられないかをまずは検討してみましょう。

支払いを続けるために金融機関と交渉する(=リスケ)

債権者である金融機関に相談して、支払い計画の変更を認めてもらう手段です。

一般的には、1回あたりの返済額を減らしてもらい、返済期間を延ばしてもらいます。

病気や怪我が今後治り、以前の収入に戻る見込みがある場合にリスケは有効な手段です。

【注意】

基本的に、住宅ローンは病気や怪我を理由に支払い免除にはなりません。

リスケも同様で支払い免除ではなく先延ばしとするのが一般的です。

合わせて読みたい

合わせて読みたい

どうしても支払いの目途が立たないときは任意売却

「条件があわず各種保険や制度が利用できない」、「病気や怪我の完治に時間がかかりそう」といった場合は、

自宅の売却は辛い決断ではありますが、売却をすれば住宅ローン問題そのものがなくなるため、

売却前はまず「住宅ローンの残り」と「売却代金(予想)」を確認します。

売却代金でローンを完済できる状況(=アンダーローン)であれば問題ありませんが、売却代金でローンを完済できない状況(=オーバーローン)では自宅の売却自体ができません。

自宅売却後もローン完済が望めない場合は、特殊な売却方法である「任意売却」を検討しましょう。

>>任意売却について詳細を知りたい方はこちら(記事内で移動します)をご覧ください。

次の章では、病気や怪我になったときに使える具体的な制度を紹介します。

病気や怪我によって住宅ローンが払えないときに使える制度

まずは病気やケガで住宅ローンの支払いに支障が出た時に使える制度について見ていきましょう。

1.団体信用生命保険

ローンの残額はすべて返済されるため、残った債務者の家族は住宅ローンの返済に追われることはありません。

ケースによっては数千万円の返済義務から解放されるため大きな安心につながります。

お金を貸した債権者にとっても、貸し倒れのリスクを減らせる安心な保険です。

通常、銀行で住宅ローンを借りる際はこの団信にセットで加入することが義務付けられています。

なお、健康状態によって通常の団信に加入できない場合は、「ワイド団信(=一部の持病があっても入れる団信)」や「フラット35(=団信の加入が義務付けられていない)」を利用します。

どの保険や住宅ローンを利用しているか事前に確認しておきましょう。

高度障害とは?

具体的にどのような状態が高度障害となるのか、基準を解説していきます。

1.両眼の視力を全く永久に失ったもの

2.言語またはそしゃくの機能を全く永久に失ったもの(注1)

3.中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの(注2)

4.胸腹部臓器に著しい傷害を残し、終身常に介護を要するもの(注2)

5.両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

6.両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

7.1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

8.1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの(注1) 「そしゃくの機能を全く永久に失ったもの」とは、流動食以外のものは摂取できない状態で、その回復の見込みのない場合をいいます。

(注2) 「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後始末、及び衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

【補足】

- 視力を永久に失った状態:矯正視力が0.02以下かつ今後回復の見込みがない状態

- 両上肢:両方の手首より上

- 両下肢:両方の足首より上

- 1上肢:片腕

- 1下肢:片足

上記の状態に当てはまる場合は、死亡時同様に残りの住宅ローンは全額弁済されます。

このような状態では通常の仕事を支障なく続けることは難しく、収入も大きく減少する可能性が高いです。

残った住宅ローンが団信で支払われるのは非常に安心感があるでしょう。

参考:ワイド団信の場合は?

団信よりも加入条件が緩い保険を「ワイド団信」と言います。

健康状態により団信に加入できなくても、ワイド団信に加入できれば、死亡や高次傷害で補償が受けられます。

補償内容は一般の団信と同じです。

※ワイド団信は一般的な団信より金利が上乗せされます。

【補足】

団信は死亡または重度障害でなければ保険がおりません。

2.住宅ローン関係の保険

ここからは任意で契約できる住宅ローン関係の保険を紹介していきます。

任意(=自由な契約)ですので、加入している方といない方がいます。

病気になった場合には、団信よりこちらの「住宅ローン疾病保障保険」を利用するケースが多いため、まずは加入の有無を確かめてください。

※先ほどの団信は一般的な住宅ローン利用時には加入が義務付けられている保険ですが、こちらは任意加入ですので契約していない方もいます。

住宅ローン疾病保障保険

これらは本当に「万が一」というくらいの重症事例です。

現実的は、死亡や重度障害には至らないけれども働くことが難しくなる程度の病気やケガを負うことの方が確率的に大きいでしょう。

団信ではカバーできない一般的な病気等に備えた「住宅ローン疾病保障保険」に加入していないか確認してみてください。

金融機関によって保険商品の名前が異なりますが、下記のような保険が一般的です。

【住宅ローン疾病保障保険(一例)】

- 3大疾病保障:がん、急性心筋梗塞、脳卒中が対象

- 5大疾病保障:3大疾病+高血圧症、糖尿病をカバー

- 8大疾病保障:5大疾病+慢性腎不全、肝硬変、慢性膵炎をカバー

保険機能としては、がんと診断されたり脳卒中で後遺症が残ったりした場合に住宅ローンの返済が免除されます。

住宅ローン返済支援保険

住宅ローン疾病保障保険は、特定の重い病気に備えるという意味合いが強いですが、

病気やケガで30日以上の長期の療養を余儀なくされた場合、住宅ローンの返済を保険でサポートしてくれます。

最長3年間を目安に、保険金月額として住宅ローン年間返済予定の合計額(ボーナス分含む)の12分の1を保障してもらえます。

団信以外にこういった任意の保険に加入していないか、住宅関係の書類などを再確認してみてください。

3.傷病手当の利用

ここまで紹介してきた住宅ローン関係の保険以外にも、

給付を受けられるのは最長1年6か月で、支給される金額は標準報酬月額の3分の2までです。

正確な計算方法は難しいので細部まで理解する必要はありませんが、大まかな目安として「給料月額の2/3が補填される」と考えておきましょう。

満額は支給されませんが、2/3支給されれば支出を減らすなどすれば住宅ローンの支払いを続けられる可能性があります。

傷病手当金を受け取ることができるのは勤め人の方が加入する健康保険で、協会けんぽや組合けんぽ、共済組合などが対象です。

【注意】

自営業やフリーランスの方が加入する国民健康保険は傷病手当の支給はされません。

4.労災保険、その他保険の利用

業務に起因して病気になってしまったり、業務中や通勤途中にケガを負った場合には、労働者保護を目的にした労災保険の適用対象になります。

メインとなる休業補償給付は、給付基礎日額の60%相当の支給を受けることができます。

また休業補償給付に加え、休業補償としてさらに給付基礎日額20%相当の支給を受けられるため、大まかな目安として「給料の8割程度の保障を受けられる」と考えておきましょう。

療養開始から1年6か月経過後に、一定の傷病等級に該当するようであれば、傷病補償年金に切り替えることもできます。

その他、病気やケガで障害が残った場合や生活や仕事に支障が出た場合には、障害基礎年金や障害厚生年金の支給を受けることが可能です。

【ポイント】

病気がケガが理由で住宅ローンの支払いが難しくなった方は、何か使える制度がないか市役所等に尋ねるのもおすすめです。

任意で契約している保険、公的保険この両方の保険で、何かしらの保障が受けられないか確認してください。

1人で抱え込まず信頼できる親族、知人や公的機関に相談し自分が使えそうな制度を見つけてください。

▼住宅ローンに関する相談は当法人にお任せください

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

金融機関とのリスケ交渉

ここまでは保険機能を使った対処法を解説してきました。

ここからは、

リスケとは?

住宅ローンの返済計画は、利用者の収入や仕事の安定性など個別の事情を考慮しながら決められますが、長期にわたる返済期間中には病気や怪我に見舞われる可能性があります。

こういった不測の事態が起こったときに、返済計画の変更をお願いするのがリスケです。

住宅ローンを借りている金融機関に「病気で収入が減少しました。完済に向けて返済計画の変更をお願いします」と申し入れましょう。

金融機関も病気や怪我等のリスクはある程度織り込み済みであるため、日頃の返済に問題がない場合はリスケを受け入れてくれやすいです。

リスケにより返済計画の変更が認められれば、一定期間は返済額を減らしてもらうなどの処置が受けられます。

たとえば、怪我により収入が大きくダウンしたものの、

※リスケはあくまで計画変更の交渉のため、金融機関が変更を認めてくれなければ利用できません。

早めに相談すれば病気等が理由のリスケは認められる可能性が高い

リスケは認められないこともありますが、収入の回復が見込めるケースでは交渉に応じてもらいやすいです。

病気や怪我が長引きそう、住宅ローンの支払いに支障をきたしそうと感じたら早めに金融機関に相談してください。

リスケは実際に住宅ローンを滞納し始めると3ヶ月程度で使えなくなるため、早めの相談が大事です。

※リスケは期限の利益を喪失すると使えなくなります。

病気・怪我が長引きそうなときは自宅の売却も検討しましょう

リスケジュールが認められれば、可能な範囲で返済を継続し今後もローン完済を目指せます。

しかし、病気が想像以上に長引いている、利用できそうな保険や制度がない状態と言った場合は、住宅ローンの返済が非常に難しくなります。

その場合、近い将来に住宅ローンは焦げ付き、最終的には競売で自宅が強制的に取り上げられます。

競売は通常の5~6割程度でしか売却できない上に、自宅の持ち主の事情は一切考慮されません。

競売後も残債が多く残るため、病気や看病に専念できず心労が重なることでしょう。

最悪、自己破産という選択も必要になるかもしれません。

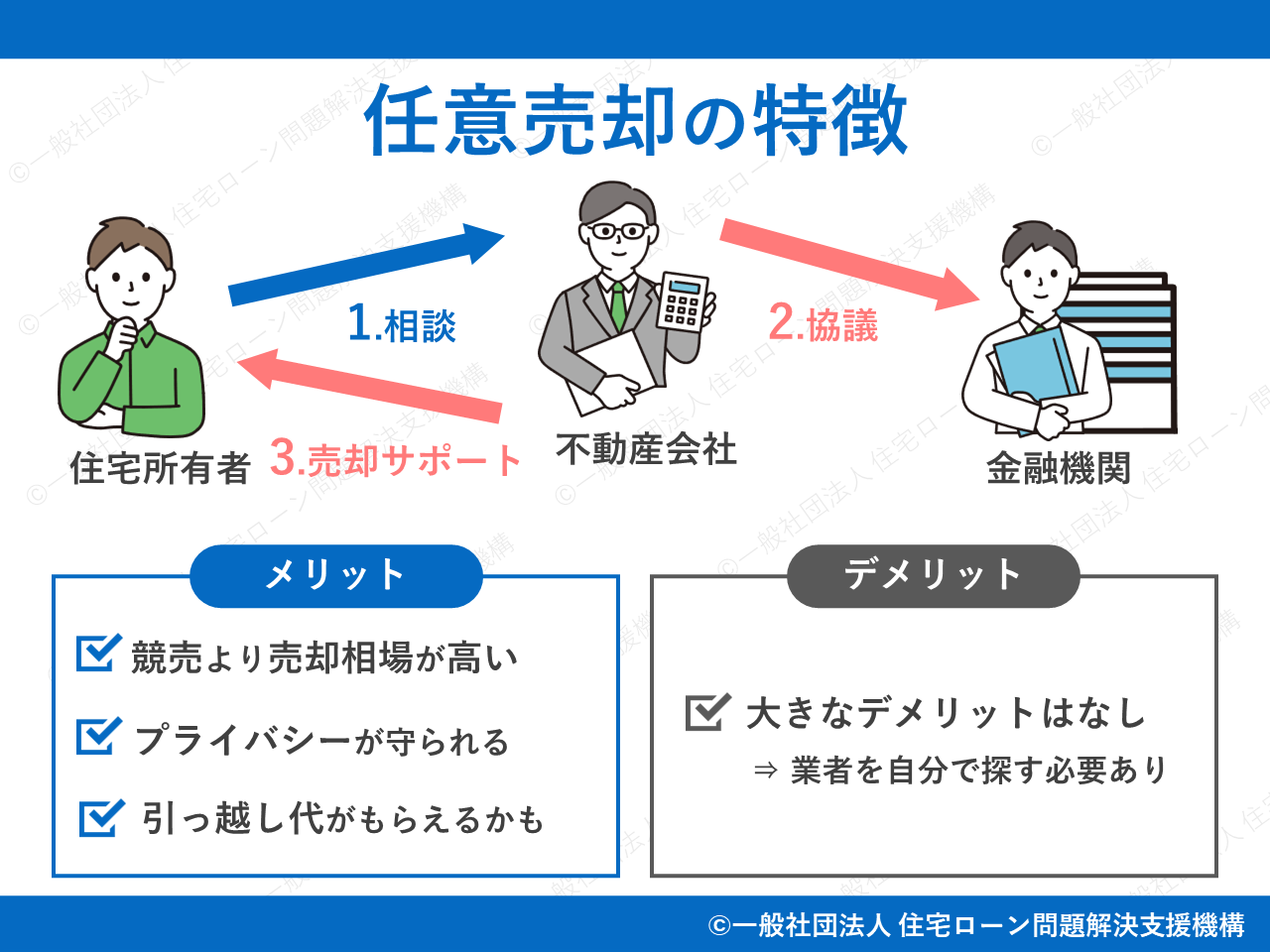

任意売却とは?

通常、住宅ローンを返済中の不動産には抵当権がついており、売却代金で残ローンを払える目途がないときは自宅を売却できません。

このままでは競売に進んでしまいますが、任意売却を用いれば特別に抵当権を外してもらい、市場価格に近い値段で自宅を売却できます。

引っ越し時期についてもある程度融通してもらえます(これは競売にはないメリットです)。

自宅を売ることが避けられない場合はなるべく早めに任意売却を検討しましょう。

任意売却は抵当権を外してもらうなどの交渉難度が高いため、一般の不動産業者では適切な対応が望めません。

スムーズに金融機関の承諾を得るには実力と豊富な経験が必要です。

当法人は設立以来、任意売却の専門家として多くの事案を無事解決に導いております。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【コラム】うつ病のときに使える制度まとめ

うつ病は決して珍しい病気ではありません。

厚生労働省が提供する資料によると

うつ病に特定せず、精神疾患を幅広く含めると下記資料の通り

日本の国民で一生の間にうつ病、不安症など何らかの精神疾患にかかる人の割合は18%と報告されている。

(中略)この中には統合失調症などの精神病性疾患や認知症は含まれていない。

従って、大まかかつ控えめに見積もって、

「5人に1人は一生の間に何らかの精神疾患にかかる」 と考えてよい。

このように、うつ病を含めた精神疾患で悩んでいる方は多いため、さまざまな制度が用意されています。

制度をうまく組み合わせて使えれば、住宅ローンの返済を続けられる可能性があります。

【注意】

うつ病に見舞われても、基本的に住宅ローンの返済は続きます。

使える制度を利用し負担を軽減させるのが重要です。

金銭的な負担を減らす制度

公的保険+任意で加入している保険の中で使えるものがないか探してみてください。

| 内容 | 管轄・連絡先 | |

|---|---|---|

| 傷病手当 | 会社員が病気等で仕事を休む時は最長1年6ヶ月給与の一部が支給されます。 | 勤め先の総務部等 |

| 住宅ローン返済支援保険 | 条件に当てはまれば一定期間は保険金でローンを支払えます。 | 加入している保険会社(ローン契約時の加入は任意) |

| 就業不能保険・所得補償保険 | 病気等で働けないとき収入を補償してくれる保険。 | 加入している保険会社(生命保険等とあわせて契約している可能性があります) |

相談先

どの制度が使えるかわからない場合は市役所等に相談してください。

▼相談先(一例)

- 会社の総務部等

- 市役所

- 保健所

- 厚生労働省の電話相談

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。

住宅ローンの相談は当法人へ

住宅ローンや家の相談は心理的な負担も大きいです。

当法人では、可能な限り、うつ病なってしまった当事者さまに負担をかけずに相談や任意売却を進めていきます。

相談方法も対面ではなく、

辛い状況を丸ごとサポートしますので、まずはお気軽にご相談ください。

【ポイント】

当法人では、一度ご相談頂いたからといって、何度もしつこく営業電話をかけるようなことはいたしません。

どうぞ安心してご相談ください。

▼住宅ローンのお悩みは当法人にお任せください!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ(病気・怪我で住宅ローンを払えないとき)

病気、怪我の場合は自宅を売却せずに解決できる方法がいくつもあります。

自宅売却以外の方法も含めて幅広く住宅ローン問題の解決をご提案致します。

まずはぜひご相談ください。

まずは「銀行と相談して支払い計画を変更する」、「各種保険で金銭的負担を減らす」この2点ができないか検討してください。

こういった制度が利用できない、利用しても状況が改善しないときは自宅の売却を検討していく流れが一般的です。

まとめ:使える制度がないか確認しそれでも厳しいときは任意売却の検討を

公的保険についてわからないことがあれば会社の健康保険組合や市役所に相談するのも有効です。

使える保険や制度がない、あっても住宅ローンの返済を続けるのが難しい場合は、ぜひ早めに当法人にご相談ください。

競売よりも有利な任意売却で自宅を売却し、療養や看病に集中できるようご家族をサポートいたします。

まずはお電話にてお悩みを吐き出してみてください。

ご相談ください

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

本記事の監修者

※団体信用保険、傷病手当に関する章を除く監修

司法書士法人ハート・トラスト司法書士

岩永 加寿美

福岡大学法学部卒。株式会社サンリオ勤務中に司法書士試験を目指し、平成13年司法書士登録・個人事務所開設。令和2年M&Aにより司法書士法人ハート・トラスト福岡オフィス所長に就任。

趣味は、食べ歩きと収支を合わせるためのマラソン、筋トレ。