住宅ローン返済中には思いもよらない不測の事態が起こることがあります。

住宅ローンが払えなくなったときの解決策としてよく用いられるのが

強制的に自宅を売却される「競売」よりも有利に住宅ローン問題を解決できます。

本記事では、

競売間近であっても任意売却に切り替えられた事例もありますので、ぜひ諦めずに勇気を出してご相談ください。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

1 不動産の競売手続とは

不動産の競売手続とは,債権を有している人(債権者)の申立てにより,裁判所が,債務を弁済することができなくなった人(債務者)の所有する不動産を差し押さえて,これを売却し,その代金を債務の弁済にあてる手続です。

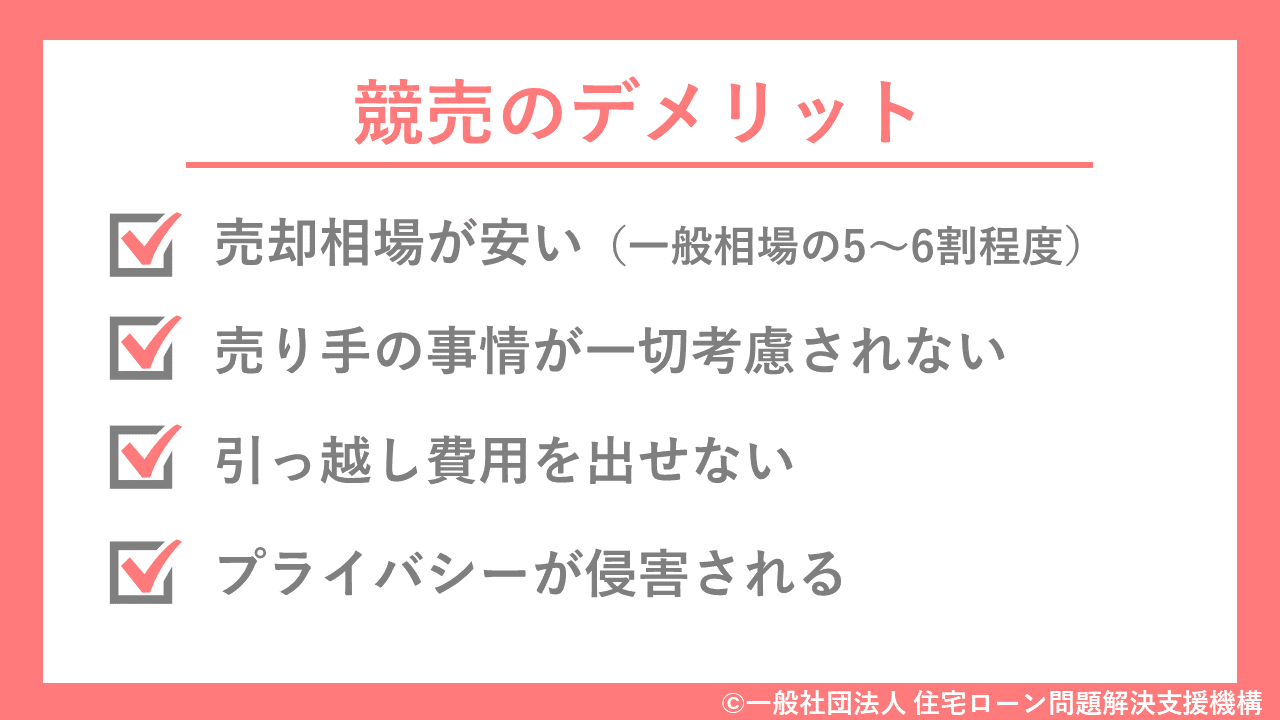

競売は上記の通り、裁判所が主導する手続きで自宅の持ち主の意思は一切反映されません。

裁判所が指示したとおりに自宅の売却が進み、自宅は相場より大幅に安い金額で買い叩かれてしまいます。

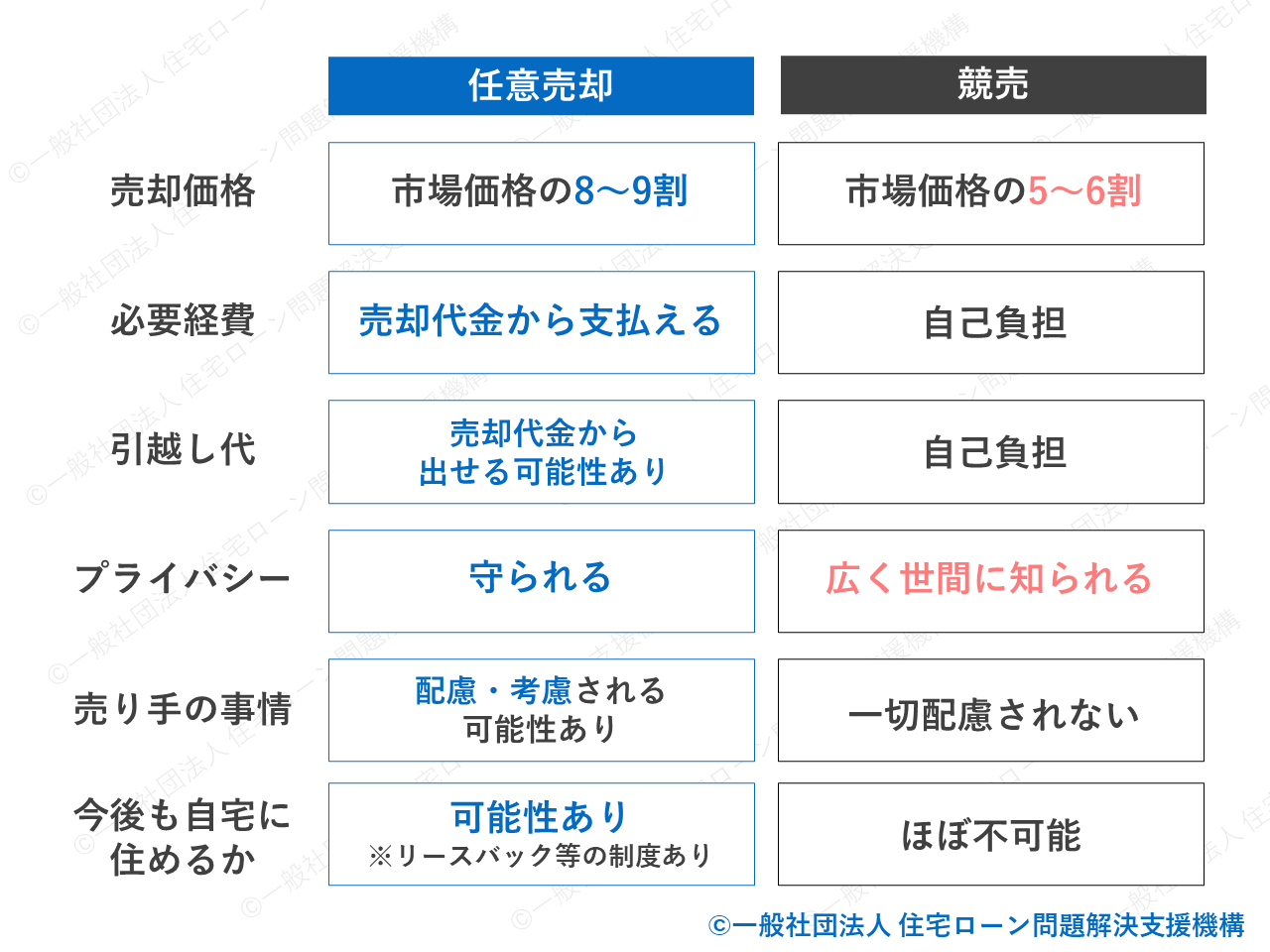

「任意売却」と「競売」では、自宅の持ち主にとって大幅に違いが出てきます。

▼比較画像(タップで拡大できます)

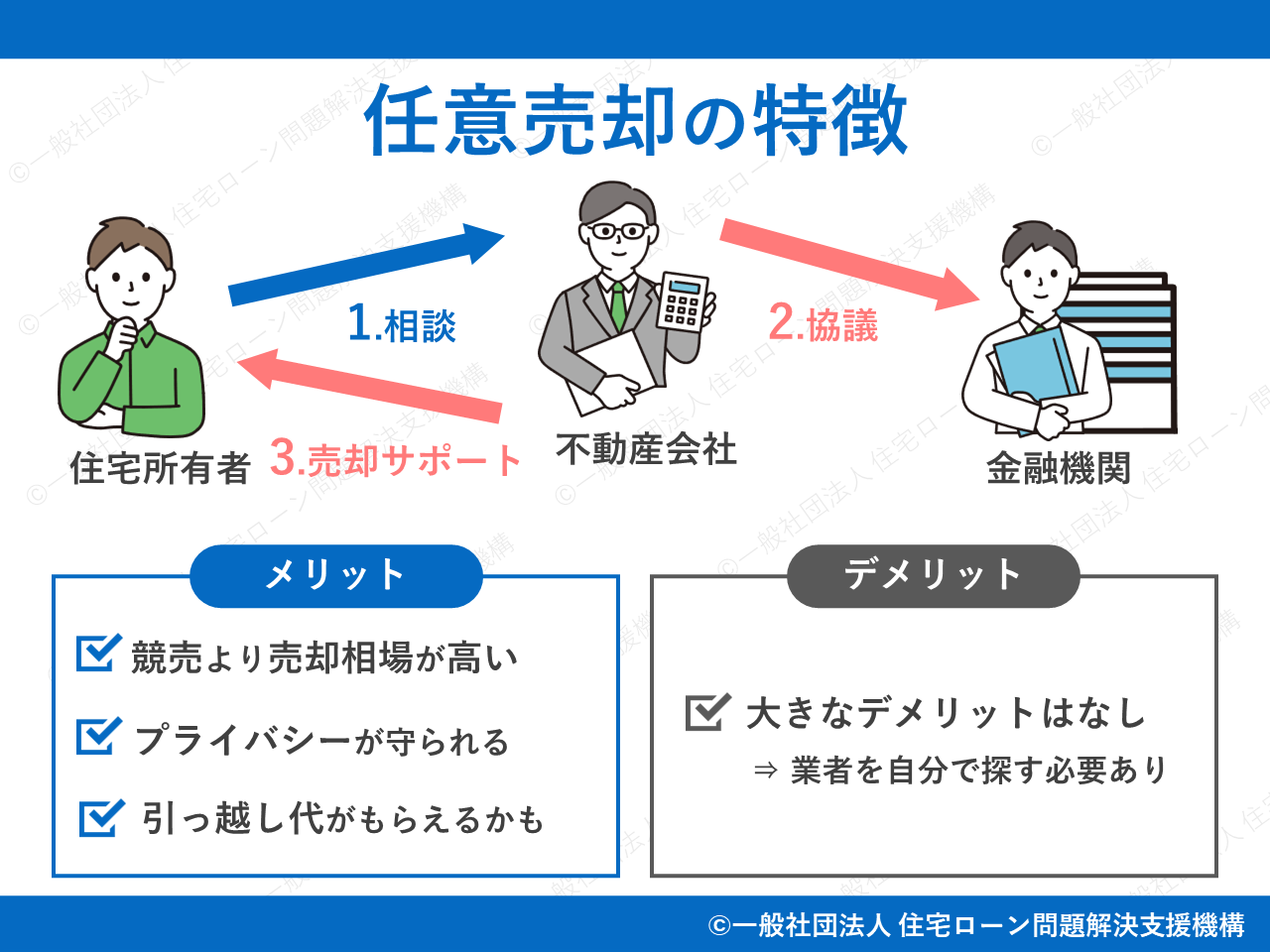

【再確認】任意売却とはどんな制度?

住宅ローンを利用して購入した自宅には債権者(=金融機関)によって抵当権が付けられています。

ローンを全額返済するまでは抵当権が外れないため、自宅を一般市場で売却できません。

そこで債権者と交渉し特別に抵当権を外してもらい、一般市場での売却を目指すのが「任意売却」です。

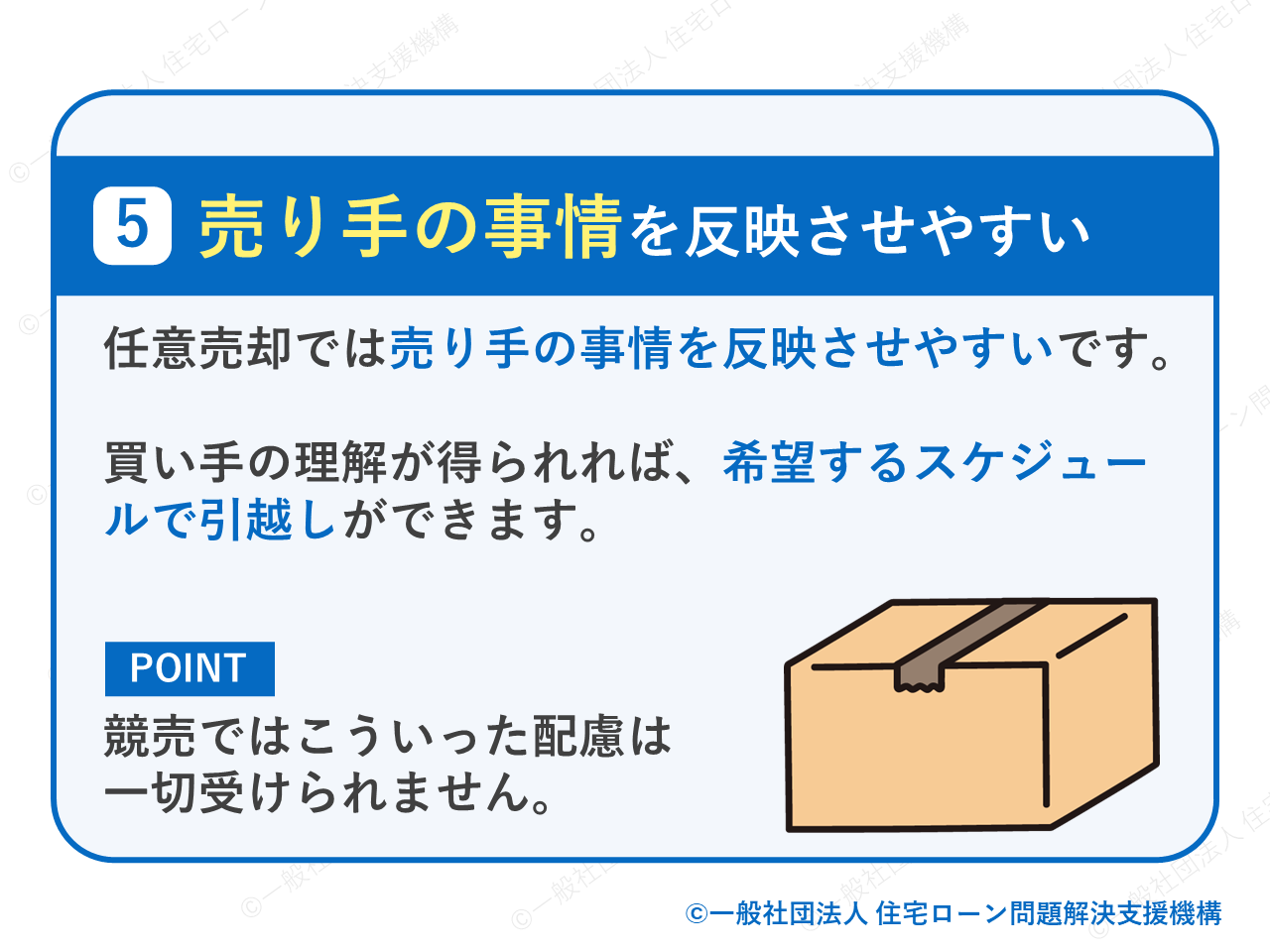

自宅の売却を任意売却で進められれば、多くのデメリットが発生する競売を避けられます。

任意売却のメリット

任意売却のメリットを簡単に確認しましょう。

【任意売却のメリット】

- 高値での売却を目指せる(一般市場の8~9割程度)

- 引っ越し費用が出る可能性がある

- プライバシーが守られる

競売と任意売却のもっとも大きな差は「売却相場」です。

任意売却が一般市場の8~9割程度で売却できるのに対し、競売では5~6割程度でしか売却できません。

売却価格が高ければ高いほど住宅ローンを大きく減らせ、ゆとりをもった新生活をスタートさせられます。

任意売却のメリットについて、詳しくは別記事でも解説していますのであわせてご覧ください。

合わせて読みたい

合わせて読みたい

【体験談・解決談】絶体絶命のピンチを任意売却で脱出しました

以下は当法人が解決した実際の事例です。

【目次(タップで移動できます)】

ケース1:夫婦関係がもつれ離婚、元配偶者と話し合いができない

離婚は任意売却の3大原因の1つで当法人にも多くの相談が寄せられます。

これはとある事情で夫婦の仲が悪くなり離婚に至ったAさん(元夫)からの相談です。

Aさんは元妻とペアローンを組んで自宅を買ったものの、

離婚が絡む事案では、両者ともに感情的になりやすく冷静な話し合いは難しいです。

当法人ではお二人の間に入り、専門家としてアドバイスをしながら話し合いをサポートします。

話し合いの中で元妻もAさんの主張に理解を示し、無事に自宅を任意売却できました。

当法人は弁護士、司法書士とも提携しておりますので、

【離婚時の自宅の取り扱い】

離婚後も自宅に残りたいと希望する方は多いですが、これは後に住宅ローンの支払いをめぐったトラブルを招きやすいです。

当法人では、慰謝料の代わりに住宅ローンを支払ってもらう等の約束は避け、離婚と同時に自宅を売却する方法をおすすめしています。

▼離婚時の住宅売却については下記記事で詳しく解説しています

ケース2:思いがけないリストラで収入が大幅に減少、でも子供がいるでの引っ越しは避けたい

Hさんには妻と2人の子供がおり、子供はどちらもまだ小学生です。

以前からHさんの勤め先は業績が悪く、不運なことにHさんがリストラにあってしまい、収入を失いました。

夫婦は自宅の売却は仕方ないと考えていたものの、子供の交友関係を考えるとなんとか今まで通り自宅に住めないかと悩んでいました。

そこで当法人では

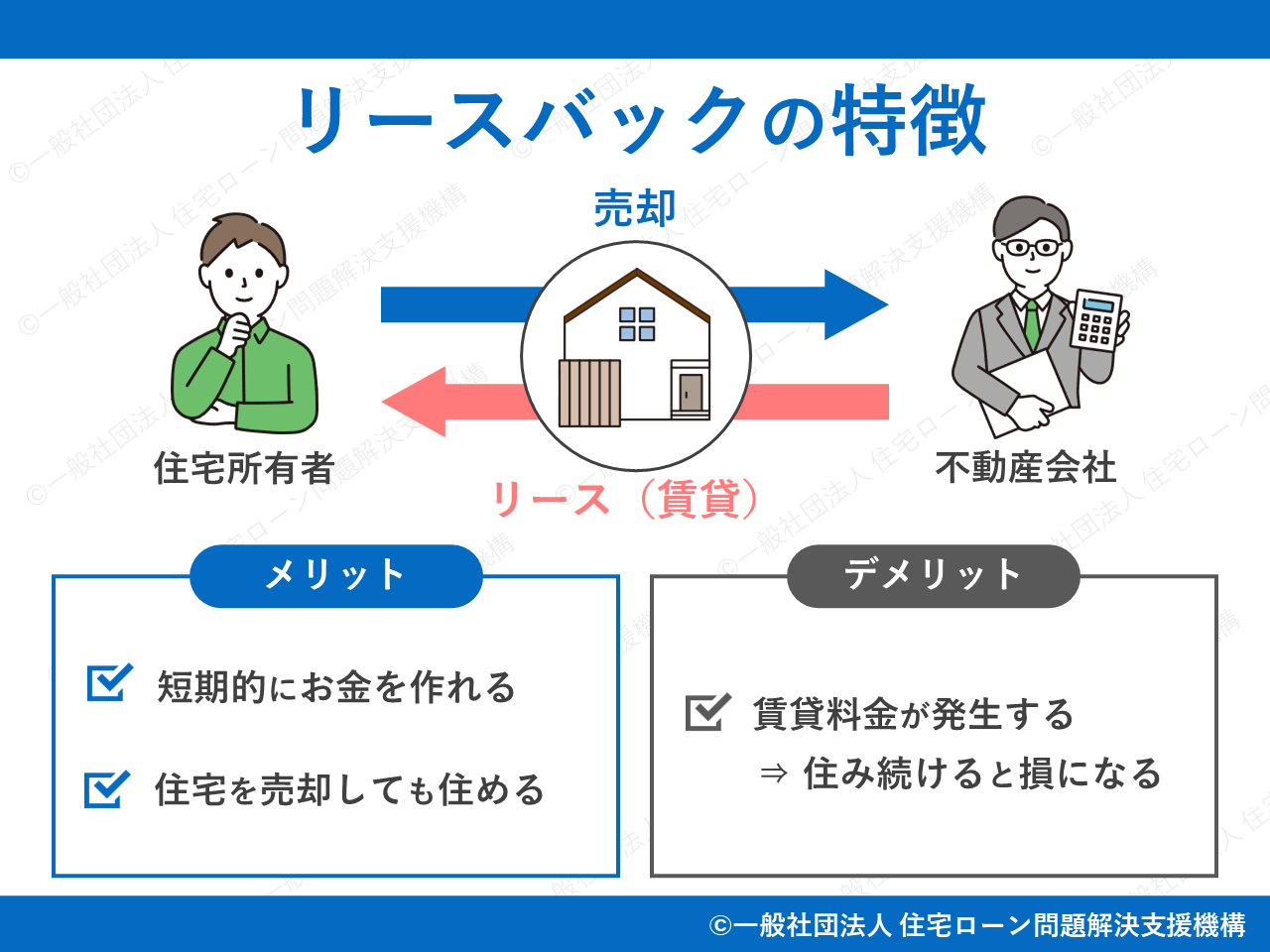

【用語解説】

- 任意売却:住宅ローンの返済途中で自宅を売却するときに用いる方法

- リースバック:自宅の売却後に買い手と賃貸契約を結び、家賃を支払いながら自宅に住み続ける方法

任意売却とリースバックの両方を成功させられれば、Hさんの希望を叶えられます。

結果、自宅はHさんの事情を理解してくれた個人の投資家に買われ、

子供の暮らしに影響を及ぼさずに解決でき、相談者さまから大変喜ばれた事例です。

※長期のリースバック契約は難しいですが、短期のリースバック契約なら結べるケースがあります。学校の卒業までは自宅に居たいといった方におすすめの解決策です。

▼リースバックについての詳細な解説はこちら

ケース3:うつ病で働けなくなり住宅ローンの残債が重荷に

Oさんには専業主婦の妻がおり、Oさんはバリバリと仕事をしてきました。

しかし、無理がたたってしまったのかうつ病を発症し、会社との話し合いで就業時間を短くしたため収入が大きく減ってしまいました。

Oさんの妻はもともと身体が弱くパートにも出れず、家計は苦しくなる一方です。

ついに住宅ローンの支払いが滞り、当法人に相談をした流れです。

Oさんの自宅は、自宅売却後もローンが残る「オーバーローン状態」であったため、当法人では

任意売却なら、住宅ローン滞納後も自宅を売却でき、売り手の都合もある程度反映させられます。

当法人からは、なるべくOさんの身体に負担をかけないよう、

また、売却後の残債についても、金融機関との話し合いで分割払いが認められ、Oさん夫婦への負担を可能な限り減らした任意売却に成功しました。

▼住宅ローン問題の99%解決可能です!まずは当法人にご相談ください

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

ケース4:子供の教育費が増大し住宅ローンが払えなくなった

相談に来られたSさんには、妻と大学進学を果たした子供が3人います。

当初は、子供3人全員が大学に進学しても、家庭の資金繰りに支障が出ないと夫婦は判断しましたが、末っ子が私立大学に進学したため負担が増大したそうです。

さらに、勤め先の業績が悪くなり、ボーナスカットが行われたのも家計に追い打ちをかけました。

貯金を切り崩しながら住宅ローンを返済している現状に焦ったSさんから当法人に相談がありました。

本件は、Sさんがまだ住宅ローンの返済ができている段階で、早めに相談してくださった点が非常に良かったです。

きちんと住宅ローンの返済を続けている状態なら、

※リスケは住宅ローンの滞納が始まり期限の利益を喪失すると使えなくなります。

子供の大学進学が重なる一定期間は返済額を下げてもらえないか金融機関にリスケの相談をしたところ、

このように、「まだ住宅ローンを滞納していない段階」で「支出増が一時的である場合」はリスケによる解決が有効的です。

自宅を手放さないで済むケースもありますので、ぜひお早めにご相談ください。

ケース5:投資に失敗!投資用アパートの空室が続き家賃収入がゼロに

こちらは

Kさんは投資物件として一棟のアパートを所有しています。

物件の購入時に金融機関から借りたローンは、アパートの借り手が払う家賃で順調に返済していました。

しかし、近年は空き家の増加やアパートの立地の悪さもあり徐々に空室が目立つように……。

残ったローンやアパートにかかる費用を勘案し、投資に見切りをつけたKさんは当法人に相談に来ました。

アパートは立地が悪いもののきちんと管理されていたため、市場価格に近い金額で売却でき、投資の損失を最小限に抑えられました。

このように

ケース6:家族に住宅ローンの滞納を秘密にしていたら競売直前に

Nさんは結婚を機に住宅購入を決め、ローンを組んでマイホームを手に入れました。

当初は問題なくローンの返済を続けていましたが、想定とは異なり昇給がない状況が続き、収入に比べて返済額の負担が大きくなり始めます。

しばらくは貯金で返済を続けていましたが、最終的にはローンを半年以上滞納させる事態に陥りました。

家族にはなかなか事情を言い出せず、

このケースでは競売が近づいており時間がなかったため、

大急ぎで債権者から任意売却の同意を取り付け、無事に自宅を売却し、住宅ローンの大半を売却代金で返済できました。

【放置していたら競売に!】

住宅ローン問題の放置を続けていれば市場価格の5~6割程度でしか売れない競売での売却となり、Nさんにとっては大きなマイナスになっていたでしょう。

▼まずは当法人にお悩みを相談してみませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

ケース7:退職金で住宅ローンを完済させる予定が…

Tさんには夫と子供が1人おり、子供はすでに結婚し家を出ています。

Tさんは自宅の住宅ローンは夫婦の退職金を使って完済させようと思っていましたが、

結果、住宅ローンの返済計画は崩れてしまい、ローン返済に支障が出てきました。

Tさんのケースでは、ローン完済間近であったため自宅の売却代金のみで住宅ローンをすべて返済できました。

自宅は手放してしまいましたが、借金なしで新生活を始められるのは夫婦にとって大きな安心材料になったことでしょう。

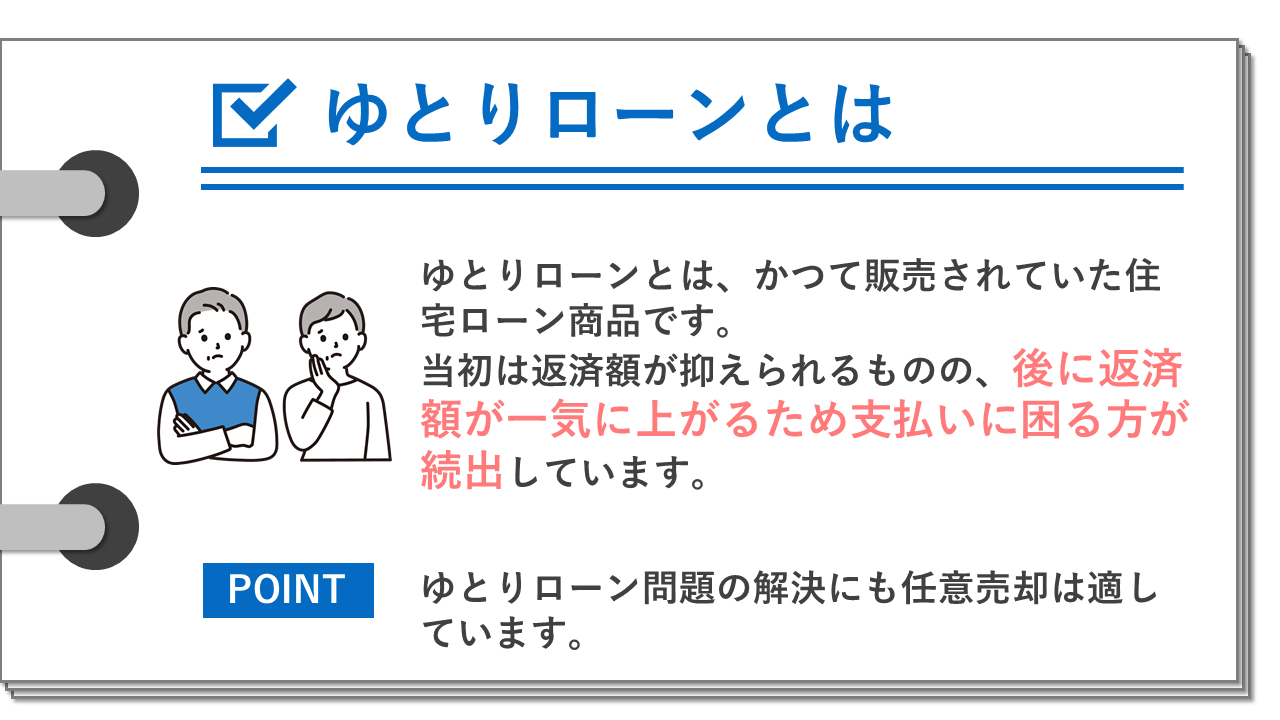

ケース8:ゆとり返済の金利上昇についていけず住宅ローンを滞納

ゆとりローンとは1993年~2000年まで販売されていた住宅ローン商品です(現在はすでに廃止済み)。

年齢とともに給与が上がる年功序列の考え方をもとに商品が作られており、

しかし、実際には不景気や社会の仕組みの変化もあり、予定通りに給与が伸びず住宅ローンが支払えなくなる人が大勢出てきました。

当法人に相談されたIさんも、会社が年功序列型の給与制度を変えたため、

任意売却で住宅ローンを大きく減らし、現在の収入にあったアパートに引っ越して住宅ローン問題を解決させました。

▼ゆとりローン問題についての詳細な解説はこちら

ケース9:背伸びして購入した東京のタワマン…ボーナスカットで支払いを滞納しがちに

最後は昨今の

Dさんは夫と共働きの2人暮らしのため、少し思い切って

ローンはかなり高額でしたが、夫婦2人で働けば返していける金額です。

しかし、Dさんが勤める業界に不況が襲い掛かり、勤め先を解雇されてしまいました。

もともと住宅ローンは2人で働いて返す前提だったため、Dさんが働けないとたちまち返済は滞ってしまいます。

これはまずいと感じたDさんから相談を受けて物件を査定したところ、

実は東京などの人気かつ不動産取引が活発な地域では、ローン残債以上の査定額がつく可能性があります。

ローン残債<売却額(=アンダーローン)なら、任意売却ではなく通常の不動産売却で売却できます。

スムーズな物件売却でローンを返済し、残ったお金は新しい賃貸物件の敷金に使用したそうです。

【ポイント】

当法人では任意売却だけでなく、物件の査定結果によっては通常の不動産売却に切り替えて、相談者さまに合った方法で住宅ローン問題の解決を目指します。

▼お手元に資金がなくても任意売却は利用できます!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

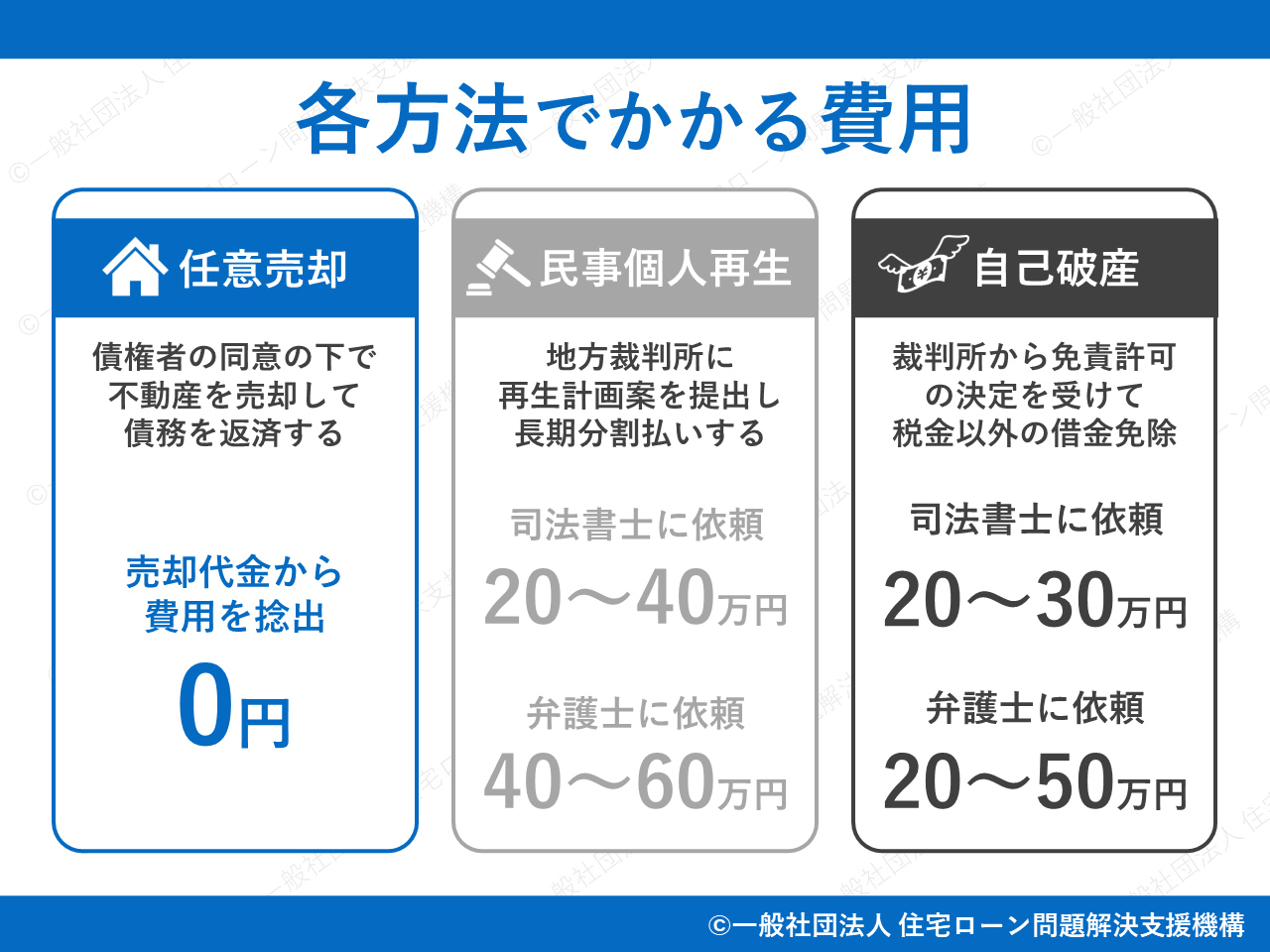

任意売却には持ち出し費用がかかりません(相談無料です!)

任意売却の利用に持ち出し費用は一切かかりません。

任意売却にかかる諸経費(抵当権抹消費用など)は、すべて自宅の売却代金から支払われる決まりです。

現在、手元にお金が1円もなくても住宅ローン問題は解決できます。

また、当法人では相談料・コンサルティング料は一切いただいておりません。

相談だけのケース、任意売却に至らずに解決したケースでは、相談者さまから費用はいただかずすべて無料でサポートしております。

「まだ住宅ローンを支払えているけど今後が心配」

「なんとか自宅を売らないでローン問題を解決できる方法を探している」

そのような方もどうぞご相談ください。

【無料相談ができる理由】

当法人が相談料無料で運営できているのは、任意売却時に相談者さまから法律(宅建業法)で定められた仲介手数料と頂戴しているからです。

※任意売却に至らなかった場合は一切の費用がかかりません。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

どれも特別な理由ではなく誰にでも起こり得ることです。

苦しい状況ではあるかと思いますが、勇気を出して住宅ローン問題の解決を進めていきましょう。

これらの費用は、任意売却で得た住宅の売却代金から支払われるため、今、手元にお金がなくても任意売却を進められます。

まとめ:まずはお悩みを吐き出して気持ちを楽にしませんか?

競売直前でも任意売却に切り替えられる可能性があります!

心に大きな悩みを抱えながら日々を過ごすのは大変辛いことでしょう。

まずはお悩みを吐き出して気持ちを楽にしませんか?

本記事でご紹介した通り、任意売却によって「あるべき暮らし」を取り戻した方は大勢います。

徐々に競売が迫っている状態でも、経験豊富なスタッフが任意売却成功に向けて相談者さまを精一杯サポートします。

【まだ間に合います!】

期限の利益の喪失後や競売開始の通知書が届いた段階でも大丈夫です

一緒に問題解決に向けた1歩を踏み出しましょう。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。