購入するときは夢いっぱいで買ったマイホームですが、

自宅は多くの人にとって人生で1番高額な買い物である分、予期せぬ出来事で住宅ローンの返済が困難になると自宅の購入を後悔する人も出てきます。

当法人では今まで住宅ローン返済に困っている人を多く救ってきました。

みなさんはどんなタイミングで自宅の購入を後悔し、

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

家なんて買うんじゃなかった…と後悔している人も多い

当法人が解決した実例を3つご紹介します。

「苦しい思いをしているのは自分だけ……」と諦めないでください。

当法人は相談件数が多く、

ぜひ諦めずに勇気を出してご相談ください。

▼住宅ローン問題の99%は解決可能です!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

家を買って後悔①予期せぬ離婚で自宅を手放すことに

住宅をどうするかだけでも揉めやすいのですが、住宅ローンの返済が終わっていない場合はさらに揉め、当人同士では解決できないケースも出てきます。

基本的に、当法人では今後のトラブル※を防ぐためにも、

※慰謝料代わりに住宅ローンを払い続けるという約束は、反故にされるケースが多くあります。

住宅ローンが残っていても「任意売却」という特殊な売却手段を使えば自宅の売却が可能です。

任意売却で自宅を売却し、住宅ローンをゼロに近づけてから離婚します。

そうすれば、今後住宅関係でトラブルが起きることはほぼないでしょう。

離婚が原因で任意売却をされる方の中には、お相手との話し合いが困難なケースも多いです。

※必要に応じて、提携法人の弁護士と協力して住宅ローン問題の解決をおこなっています。

離婚時は解決すべきことが多く何かと大変かと思います。

住宅の問題についてはぜひ当法人を頼ってください。

当法人には提携の弁護士がおります。

スムーズな話し合いが難しい場合や法律的に弁護士が必要な場合は、提携弁護士の力を借りながら問題解決にあたります。

合わせて読みたい

合わせて読みたい

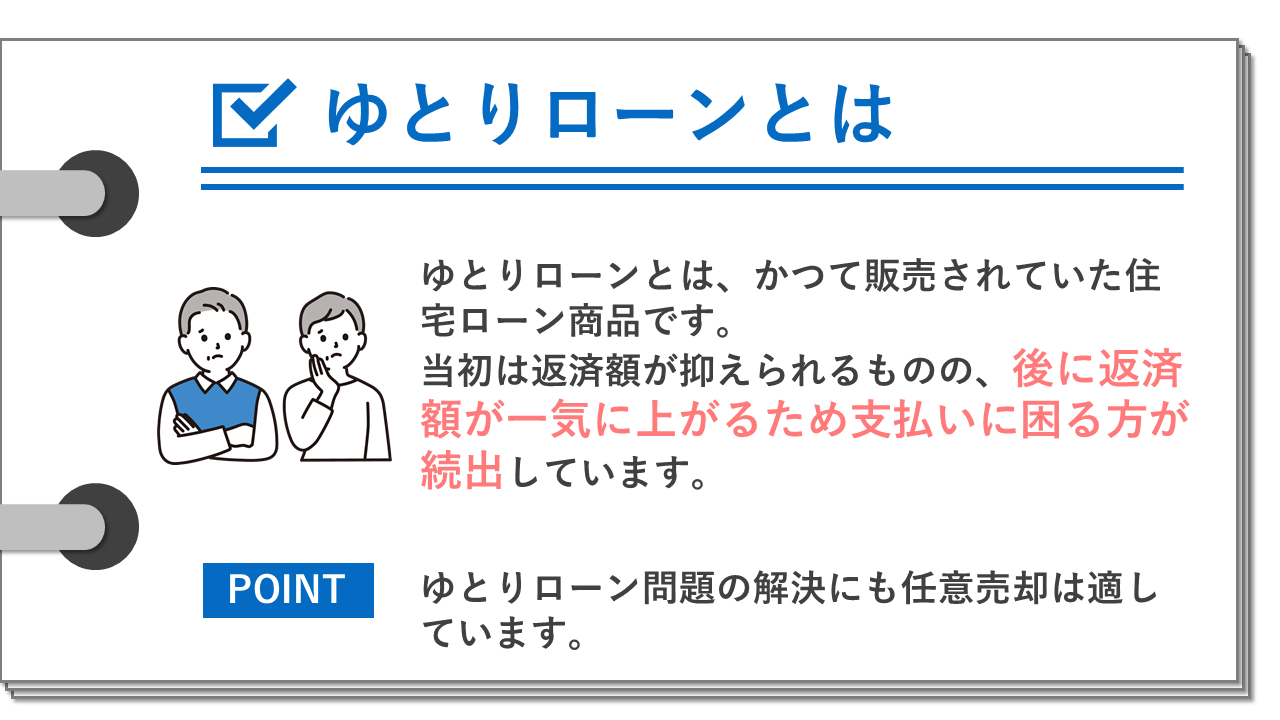

家を買って後悔②ゆとりローン+自宅の修繕費でローン返済が困難に

ゆとりローンとはかつて販売されていた住宅ローン商品で、返済直後は返済額が安いものの徐々に返済額が上がっていく特徴があります。

商品販売時はまだ年功序列も残っており、年齢とともに給料は増加すると考えられていましたが、今はそうではありません。

Aさん夫婦も当初は順調に返済を続けていましたが、年々給料は上がらなくなり、自宅の修繕費が重なった年についに住宅ローンの返済に困り始めました。

Aさん夫婦は持ち家を手放すことになりましたが、より負担の少ない賃貸住宅に移りおだやかな暮らしを取り戻しました。

家を買って後悔③夫婦でペアローンを限界まで借りて後悔…

夫婦がそれぞれローンを組むため、片方だけで組むよりも高額な借り入れができます。

当法人に相談に来たIさん夫婦も、都内で憧れのタワーマンションを購入するためにペアローンを組みました。

共働きのIさん夫婦は当初順調に返済を続けていましたが、子供ができたことで生活は一変。

妻が思うように働けなくなり、家計はどんどん苦しくなりました。

Iさん夫婦が購入したのは、都内でも人気のエリアに建つタワーマンションであったため、ローン残債よりも高い値段で売却できたのです。

このように立地や物件の状態によっては、ローンを全額返済できるだけでなく売却益まで出る可能性があります。

憧れのタワーマンションに苦しめられたものの、最終的にはそのタワーマンションに救われた事例でした。

みんなが「家なんて買うんじゃなかった」と後悔する瞬間

みなさん、どのようなタイミングで後悔しているのでしょうか?

第1位:ローン返済が苦しいとき(112人)

第2位:メンテナンスが大変なとき(110人)

第3位:近所付き合いが面倒なとき(78人)

ローン問題を抱えており、自宅購入を後悔するようになった人はあなただけではありません。

多くの方が同じ悩みで苦しんでいます。

金融機関が高額なローンやペアローンを勧めてくる理由

住宅ローンでお困りの方の中には「なぜ銀行はこんな大金を貸してくれたんだろう……」、「あのとき銀行が止めてくれていれば困っていなかったのに……」と考える方も多いでしょう。

同じ金額を借りたとしてもライフスタイルは借りた人によって異なります。

年収が上がらない、子供が私学に進学したなど、住宅ローン契約時には予想できなかった出来事で家計が圧迫される可能性があります。

現在、住宅ローン返済に苦しんでいるのはあなたのせいだけではありません。

借りられる金額だから、銀行の審査上は問題がないから、と必要以上に高額な住宅ローンを貸してしまった金融機関にも責任の一部はあるでしょう。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

住宅ローンの返済が苦しいときに検討すること

こちらの章では

こちらに書かれている方法は効果が出るまでに短くても数ヶ月ほどの時間がかかります。

>>すでに住宅ローンを払えていない、近日中に支払えなくなりそうといった方はこちら(記事内で移動します)にお進みください。

1.収入を増やす

たとえば専業主婦(主夫)がいる家庭なら、主婦(主夫)側がパートに出られないか検討してみてください。

完全に扶養の範囲内で働く(年103万円以内)としても、月額8万円ほど収入を増やせます。

住宅ローンの返済額によってはパート代だけでローンの支払いを継続できる可能性があります。

ほかにも副業可の会社に勤めている方なら副業を検討してもいいでしょう。

2018年に「副業元年」と呼ばれる1年がやって来て以来、会社員の副業が容認されやすくなっています。

会社の就業規則を再確認し、副業に関する規定を読み直してみてください。

【注意】

どちらの方法を取るにしても病気になるような無理な働き方は厳禁です。

収入増を検討している方は、「無理のない範囲」で取り組むよう心がけてください。

■参考:専業主婦も必ず借りられる?審査が甘いカードローン6選!バレないための注意点を解説|ファクログ

2.生活の見直し(節約)

加入している保険内容を見直す、携帯キャリアを見直すなど基本的なことから取り組んでみましょう。

ただし、節約による効果はあまり大きく出ません。

生活が少し苦しい程度なら意味のある行為ですが、月々の住宅ローンの支払いが数万円近く足りないというレベルになると、多少の節約ではもうどうしようもありません。

そのような場合は、

いよいよ住宅ローンが払えなくなったら検討すること

ここからは住宅ローンが支払えない状況になった・すでに滞納しているといった方に向けた対策を紹介しています。

実際に支払いが難しくなっている段階まで来ると、もう節約などの小手先の手段ではどうしようもできません。

住み慣れた自宅を手放すのは大変辛いかと思いますが、

金融機関に支払い条件を見直してもらう(=リスケ)

返済期間を延ばす代わりに、一定期間は返済額を下げてもらえます。

住宅ローンを支払えない原因が病気やケガなどで、

なお、リスケは「期限の利益※」を喪失してしまってからでは利用できません。

期限の利益は住宅ローンの滞納開始から3ヶ月程度で喪失することが多いです。

リスケの利用を検討している場合は、早めに住宅ローンを借りている金融機関にご相談ください。

早めの連絡であれば、金融機関側からの印象も良く、リスケを認めてもらえる可能性が高いです。

【リスケの注意】

収入が回復する見込みがない場合、リスケは単なる延命措置に過ぎず、問題解決を遅らせてしまいます。

早めに任意売却等の別の解決策を検討した方がいいでしょう。

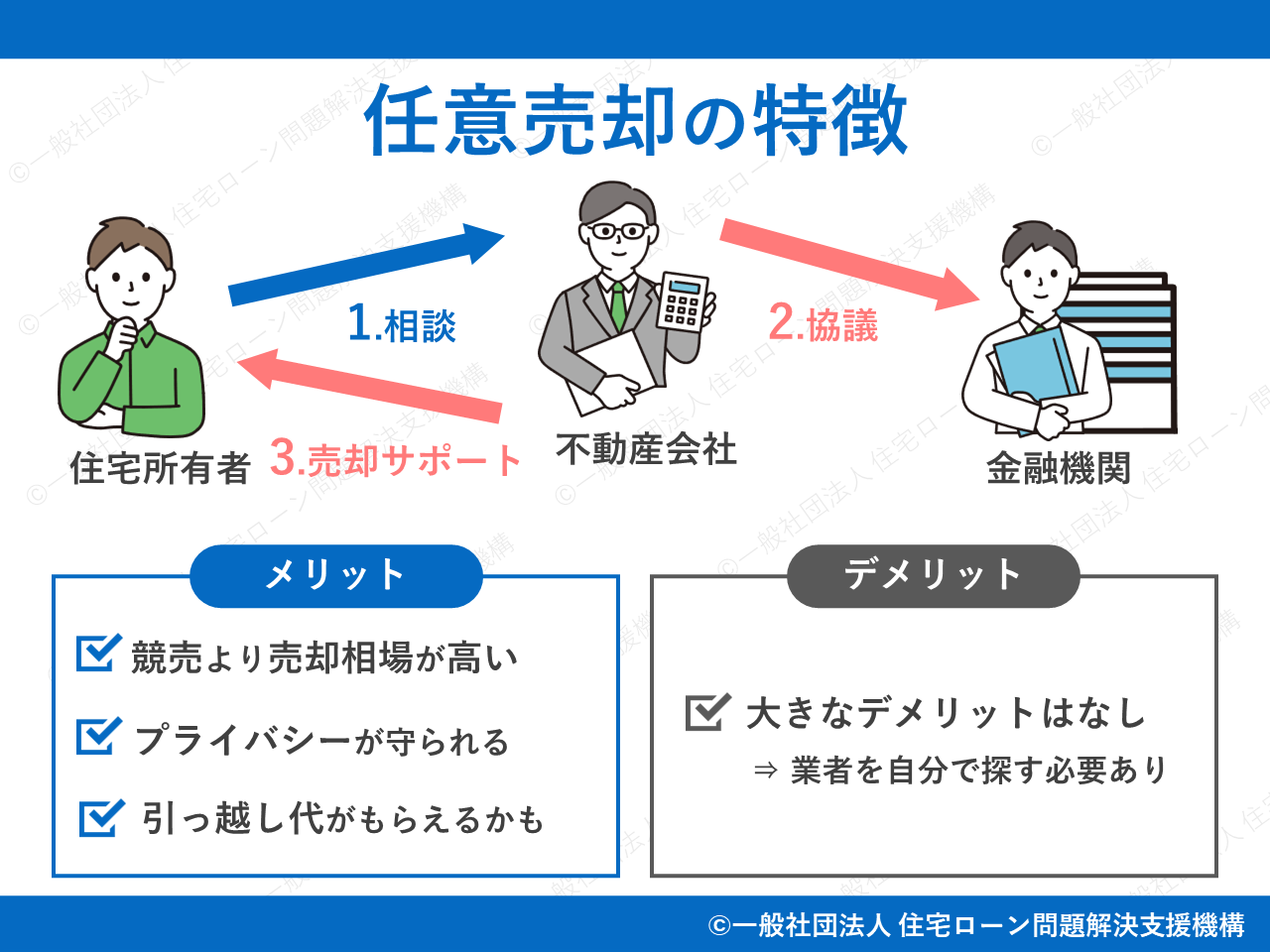

任意売却

任意売却とは何らかの事情で住宅ローンの返済が困難になったとき、

売却した代金は住宅ローンの返済に充てられ、

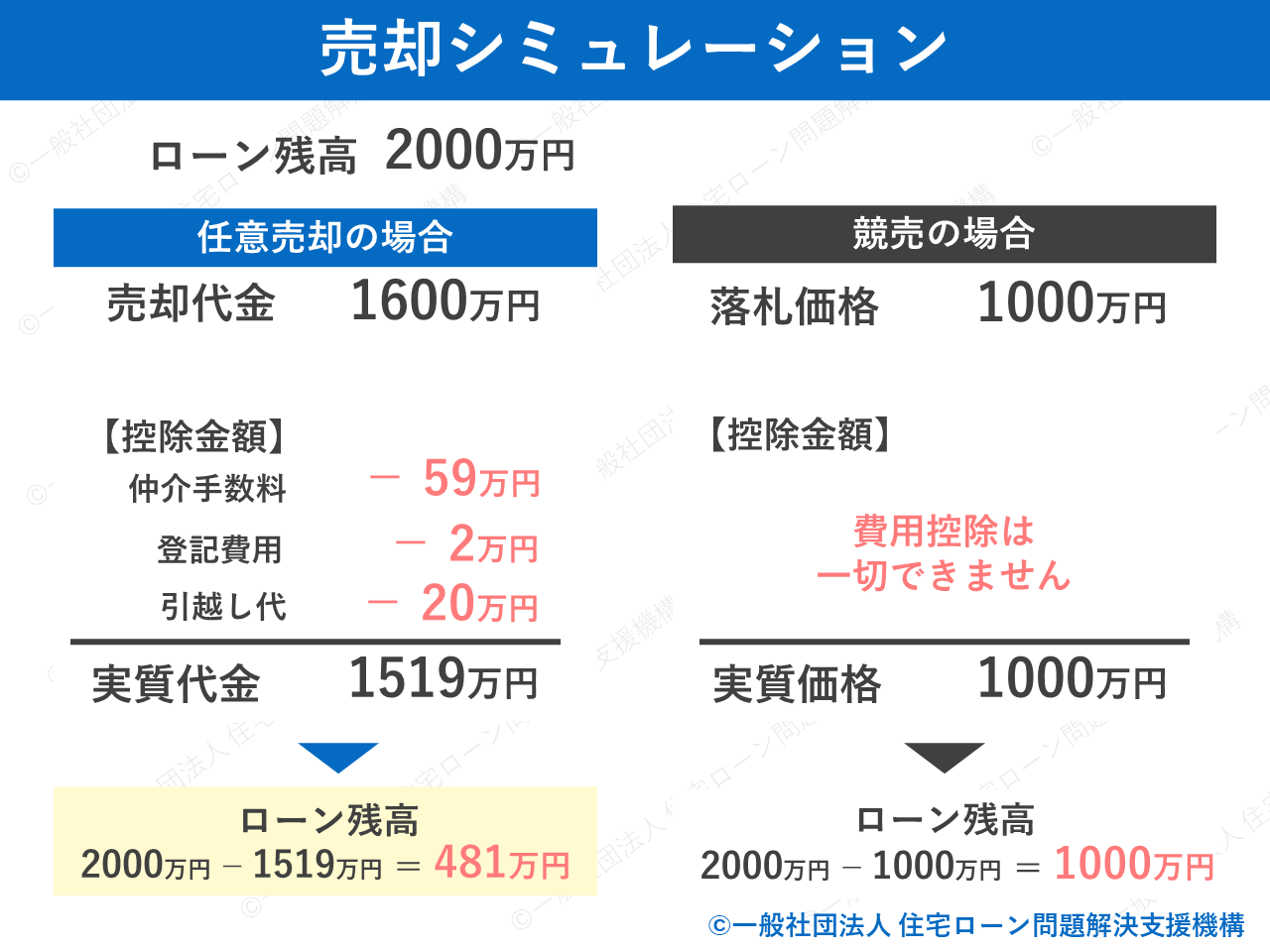

たとえば、住宅ローンの残債が2,000万円で自宅が1,600万円で売れたとしましょう。

このケースでは、住宅ローンの残りを約500万円にまで大幅に圧縮できました。

任意売却は特殊な売却方法ではありますが、売り方そのものは通常の不動産売却と変わらないため、状況次第では残債をほぼゼロに近づけることもできます。

とくにペアローンを組まないといけないような高い住宅や、立地のいい住宅の場合は高額な売却を狙いやすいです※。

※あくまで傾向です。実際の売却価格は市場の状況は物件の査定に左右されます。

注意:任意売却後もオーバーローンなら支払いは続く

任意売却後も売却代金だけで住宅ローンを清算できない状態を「オーバーローン」と言います。

任意売却をして住宅を失ったとしても、オーバーローンなら住宅ローンの支払いは続きます。

ただし、任意売却の場合は金融機関と話し合い次第では、無理のない範囲での分割払いが認められます。

月々の支払額はケースごとに異なりますが、約5,000円~30,000円程度となることが多いです。

住宅ローンの残りが新生活に大きな影響を与える可能性は低いため、どうぞご安心ください。

自己破産

裁判所に事情を認めてもらえれば、借金の支払い義務がなくなります(これを免責といいます)。

一般的に自己破産は

住宅ローン問題の解決時にも自己破産は選択肢の1つになり得ますが、当法人としてはまずは任意売却をはじめとした別の方法での解決を勧めています。

自己破産には、官報で名前が公開される、破産後5~10年はクレジットカード等が作れなくなるといったデメリットがあります。

任意売却で大部分の住宅ローンを返済できれば、基本的に自己破産の必要はありません。

ただし、住宅ローン以外にカードローンやその他借り入れが多くある場合は、自己破産をした方が有利になる可能性があります。

当法人は弁護士や司法書士とも連携をとっていますので、相談者さまにとってもっとも有利な選択肢をご提案できます。

【補足】

よく勘違いされる方がいますが、任意売却と自己破産はセットではありません。

任意売却で問題が解決すれば自己破産は不要です。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

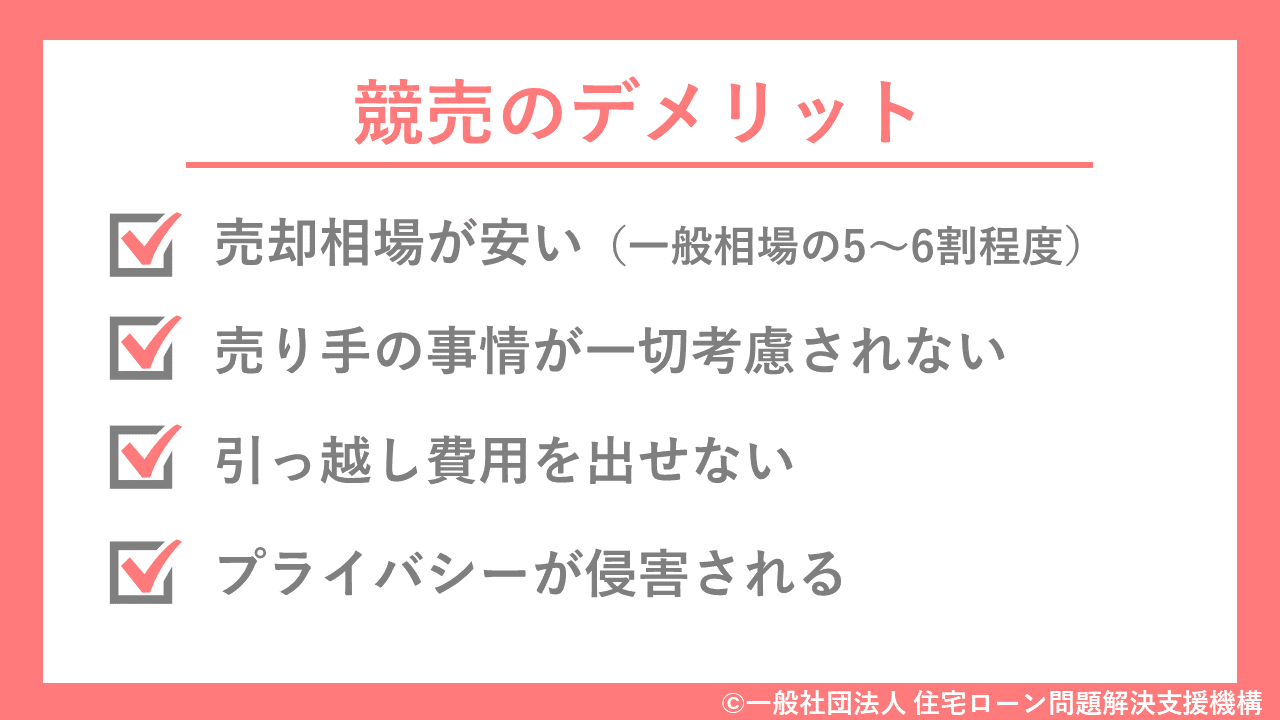

競売だけは絶対に避けよう

競売は金銭面・条件面・精神面のすべてで自宅の持ち主にとってデメリットしかありません。

【競売のデメリット】

- 金銭面:一般市場の5~6割程度でしか売れない

- 条件面:売り主の希望が一切反映されない

- 精神面:競売の事実がネット上に公開される

明らかに任意売却よりデメリットが多いです。

住宅ローン滞納後も競売が実行されるまでは、10ヶ月程度の時間的猶予があります。

その間に有利な任意売却に切り替えることができますので、任意売却に興味がございましたらお気軽に無料相談にお進みください。

1 不動産の競売手続とは

不動産の競売手続とは,債権を有している人(債権者)の申立てにより,裁判所が,債務を弁済することができなくなった人(債務者)の所有する不動産を差し押さえて,これを売却し,その代金を債務の弁済にあてる手続です。

簡単に説明すると、住宅ローンを貸した銀行があなたの自宅を強制的に売却し、その売却金で貸したお金を回収する手続きだと考えてください。

競売では市場価格の5~6割程度でしか売れないうえに、競売の事実が世間に公表されプライバシーも著しく損なってしまいます。

住宅ローンの滞納問題と向き合うには気力が必要で、目をそむけたい気持ちはとてもよくわかりますが、放置していても何もいいことはありません。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

少しでも高く住宅を売るためのコツ

任意売却は通常の不動産売却ではなく「特殊な売却手法」です。

大手の不動産会社にお願いすれば安心というものではありません。

大手であってもその特殊性により、任意売却は取り扱っていないという業者もあります。

ニッチな分野ではありますが、当法人をはじめ一部の不動産業者は任意売却を専門に取り扱っています。

専門業者であれば、任意売却の経験も多く債権者との交渉や買い手探しに慣れていることでしょう。

ここまで記事を読まれて、信頼できそうな業者だと感じましたらぜひ当法人にご連絡ください。

経験豊富な相談員がみなさまのお悩みを受け止め、解決へ導きます。

また、ご相談内容によっては弁護士や税理士といった専門家とも連携しながら解決にあたるため、複雑に思えるご相談でもお気軽にお電話ください。

▼住宅ローン問題の99%解決可能です!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

その後も何も対応しないでいると、手続きが進み、競売の事実(自宅の住所などの個人情報)がインターネット等で公開されます。競売終了後は、自宅から強制的に追い出されます。

残りの住宅ローンと売却価格のバランスによっては、手元にまとまった金額のお金が残ることさえあります。

まとめ:住宅ローンの返済が厳しくなったら早めにできることをやっていこう

住宅ローンで苦しんでいる方はもう何も考えたくない、考えるだけで苦しいという状況かと思います。

毎日が辛いというお気持ち、お察しします。

しかし、このままではずっと苦しい思いをして毎日を過ごさなくてはいけません。

任意売却なら債権者も前向きな売却として事情を理解し、売却に向けた協力を得やすいです。

まずはぜひお電話で疑問や不安をお伝えください。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。

本記事の監修者

税理士法人アップパートナーズ税理士・行政書士

豊福 陽子

福岡県北九州市出身・同志社大学法学部卒。平成26年税理士登録。税理士法人アップパートナーズ相続税担当。

最近の趣味は娘とゴルフ。帰りが遅くても猫が出迎えてくれるのが最近の癒し。