住宅ローンにはいくつかの種類があり、社会情勢や時代によってさまざまな商品が生まれてきました。

残念ながら「ゆとりローン」は今の社会情勢にはあわない商品であり、このローンを借りながら返済苦を解決するのは非常に困難です。

ゆとりローンの利用者で「返済が苦しくなりそうだ」あるいは「すでに返済に困っている」という方はぜひ早めに当法人にご相談ください。

本記事では、ゆとりローンの解説を中心に、変動金利商品の問題点や、返済が難しくなった時に使える救済策についてお伝えしていきます。

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

ゆとりローン・ゆとり返済とは?

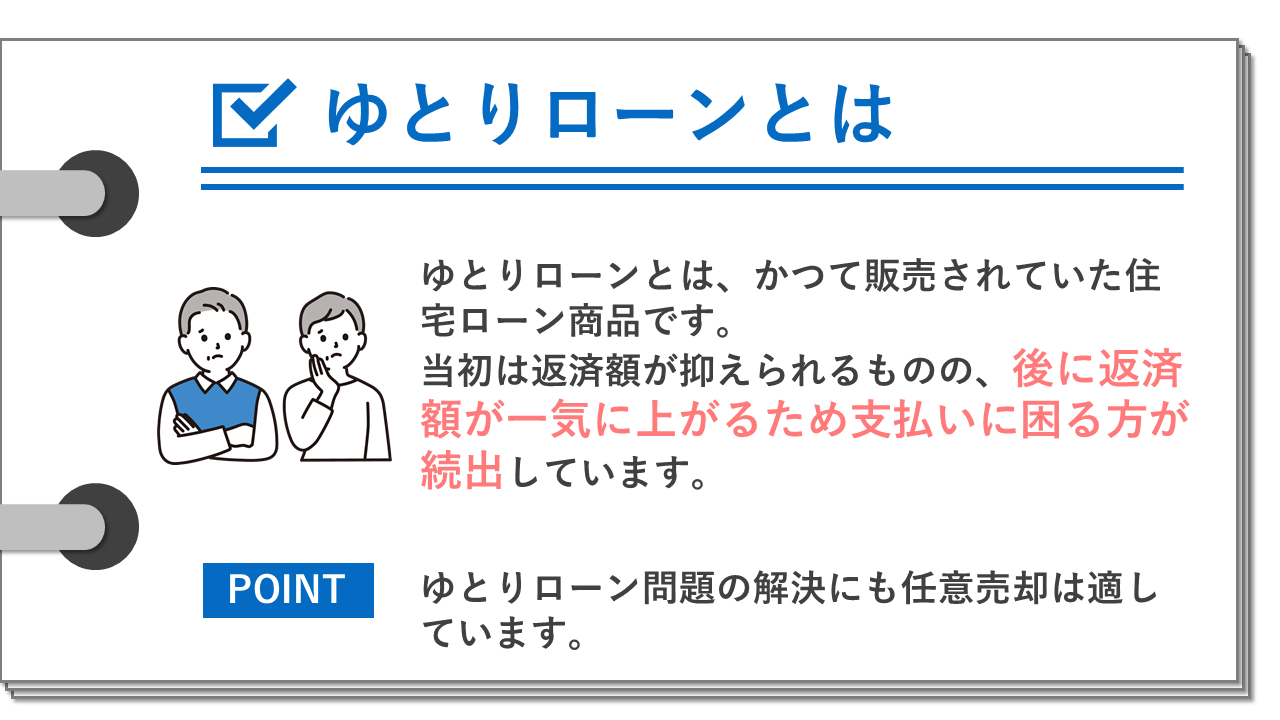

ゆとりローンは住宅金融公庫(現在の住宅金融支援機構)がかつて販売していた住宅ローンの一種です。

バブル崩壊後の1993年から2000年頃まで扱われていました。

現在はもう販売されていない商品ですが、当時はマイホーム購入を考える層が利用しやすい商品であったこともあり多くの契約が結ばれました。

ゆとりローン販売時の日本は、バブル崩壊後とは言えまだ「年功序列制度」が崩れておらず、会社に勤めてさえいれば昇進、昇給が確実視されていた時代です。

若い頃の収入は低くても、定期昇給によって次第に収入が上がっていくと多くの人が信じていました。

ゆとりローンの内容や特徴とは?

ゆとりローン最大の特徴は、

この返済金額が低い期間を「ゆとり期間」と言います。

ゆとり期間は6年~11年目に終了し、その後返済額が一気に上がります。

住宅ローンを組んだ直後は給料が低くても、10年も経てば年功序列である程度は給料が上がるだろうという考えのもと、ゆとりローンは設計されました。

しかし、みなさんご存知の通り、日本特有の働き方である「年功序列」や「終身雇用」といった制度は徐々になくなりつつあります。

成果主義が導入され給料は能力で決まり、長引く不況でリストラも増えました。

ゆとりローン販売時に想定していた社会のあり方と実際の状況に大きな乖離(かいり)が生まれています。

ゆとりローンが販売停止になったのも、想定と現実の違いが原因です。

ゆとり期間が終了しても給料は増えておらず、急に上がった返済額についていけない人が続出しています。

▼返済額の急増でお悩みの方はお気軽にご相談ください(相談料無料)

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

ゆとりローンの問題点

ゆとりローンの販売開始は1993年で、バブル崩壊後とは言えまだ明るい未来が続く雰囲気が社会にあり、ローン設計者や販売者の将来の見通しも甘くなっていたかもしれません。

現在は年功序列による昇給や終身雇用がなどが期待できない環境となっており、将来の不透明さは確実に増しています。

ゆとりローン設計時に考えられていた予測は通用しません。

【注意】

返済額の上がったゆとりローンを返し続けるのは非常に難しいです。

支払えなくなってしまう前にぜひお気軽にご相談ください。

【コラム①】類似制度でステップローンという制度もあった(終了済み)

ゆとりローンと同じ仕組みでステップローンという商品もかつて販売されていました(2005年に販売終了済み)。

ステップローンは、一般社団法人年金住宅福祉協会が窓口となり年金住宅融資として提供していたものです。

こちらもゆとりローンと同じく終身雇用や定期昇給を前提にローン設計が組まれ、

ゆとりローンと同様に、返済負担が上がるタイミングで住宅ローン返済が難しくなる事例が続出しています。

当法人では、ステップローンの問題解決にも取り組んでおりますので、お気軽にご相談ください。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【コラム②】ゆとりローンは日本版サブプライムローンとの指摘もある

ゆとりローン問題は、

世界中に影響を拡大させたサブプライムローン問題については、詳しい中身を知らなくても名前は憶えている人が多いと思います。

アメリカで開発されたサブプライムローンは、信用度が低く一般のローンを利用できない低所得者向けに作られたものです。

ゆとりローン同様、返済開始直後は返済額が低く設定されており低所得者でも問題なく返済できるように工夫されています。

その後は、ゆとりローン同様に一定期間を経て返済額が上がります。

それは

当時のアメリカ不動産市場は右肩上がりで、購入した自宅は購入時よりも価格が高くなると考えられていました。

そのため、自宅の価値が上がったところで自宅を売却してローンを完済する予定でローンを組んでいたのです。

しかし実際には、アメリカの不動産価格は落ち込み、予定していた借り換えや返済ができなくなる人が続出しました。

日本のゆとりローンとアメリカのサブプライムローンには、以下のような特徴があります。

- 返済開始直後は返済額が抑えられている

- 返済額が低い間に給料や住宅価格の上昇を待っている

両者とも「将来の不確実な予想(10年後は給料が上がっているだろうなど)」を過信し過ぎた結果、予想が外れてローン返済苦に陥りました。

【補足】

サブプライムローンローンは証券化され金融商品として流通していたこともあり、後に世界的な大問題となったリーマン・ショックに続いていきます。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

信用力の低い借り手向けのローンのこと。

米市場では借り手の信用力が返済実績などに応じて点数化され、優良顧客(プライム)ローンの金利は低く設定される一方、サブプライムローンには高い金利が適用されます。

2000年代、米住宅市場が過熱する中、銀行やローン会社は返済が見込めない顧客にも競って融資。サブプライムローンが組み込まれた金融商品を購入した金融機関などの投資家は、ローンの焦げ付きで多額の損失を被り、07~08年の金融危機につながりました。

ゆとりローン・変動金利で住宅ローン返済が苦しくなったときの対応策

ゆとり期間終了により返済が苦しくなった場合、どう対処すればよいのでしょうか。

対応策は大きく3つあります。

金融機関とリスケの交渉をする

リスケとは「リスケジュール」の略称で、金融機関と返済条件変更の交渉をすることです。

早い段階でリスケを申し込めば、金融機関も交渉に応じてくれやすいです。

ただし、リスケはあくまでその場しのぎの延命策です。

リスケでは返済総額は減額できず、減らした返済額をどこかで支払う必要があります(一般的にはリスケをすると返済期間が延びます)。

収入増の見込みがない場合や問題を根本から解決したい場合には不向きな対処法です。

▼リスケは早めに行わないとできなくなります

合わせて読みたい

合わせて読みたい

住宅ローンの借換えを検討する

ローンの支払いが苦しくなった時によく検討されるのが「借り換え」です。

ちょうどよく有利な商品があって借り換えが実現できれば、ローンの総返済額を減らし、早期の完済を図ることも可能です。

ただし、借り換えは一般的に難度が高めな対処法で必ず実現できるとは限りません。

借り換え先の審査に通るか、通ったとしても借り換え後の手続きにかかる費用負担は払えるのかなど関門がいくつかあります。

手間や手数料などの費用負担などを総合的に考えて、

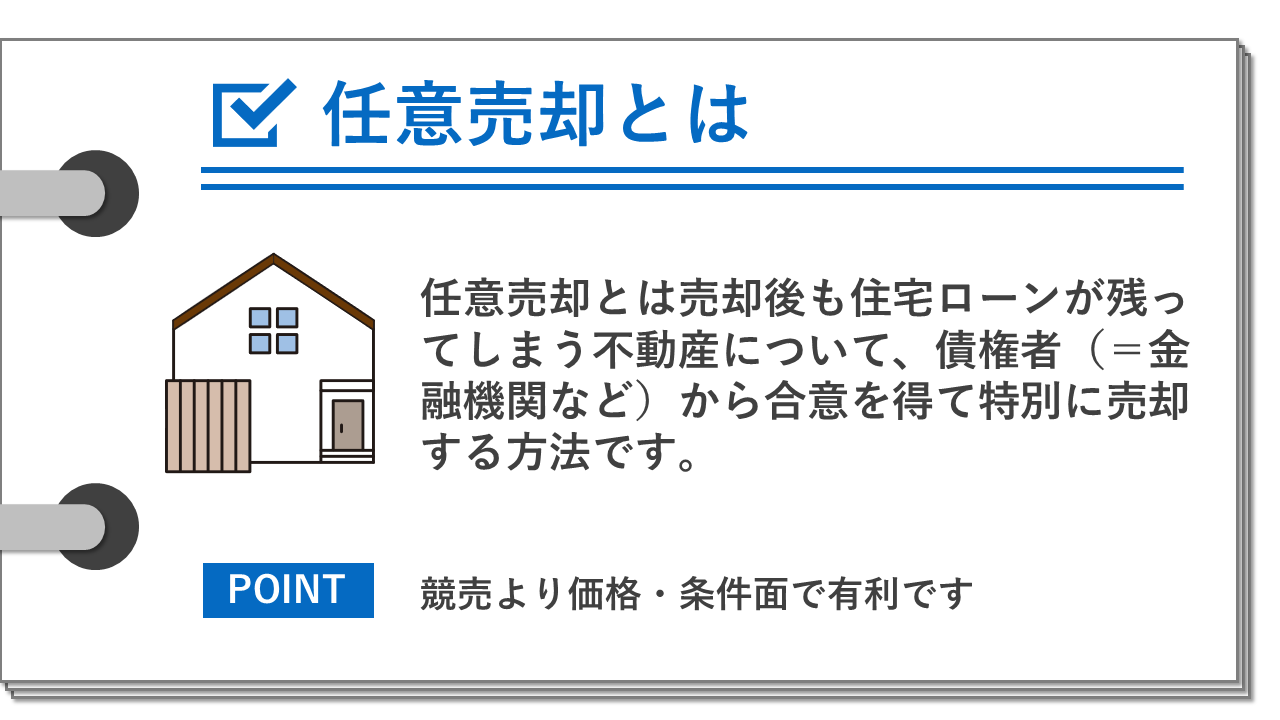

任意売却

将来的に収入状況が改善する見込みがない、あるいは改善するかどうかわからない場合は

残っているローンの金額よりも自宅が高く売れそうな場合は、そのまま自宅を売ってローンを完済できます。

ただし、売却予想額がローンの残債よりも低い場合は、一般的に自宅を売却できません。

金融機関と交渉し、ローン返済中の住宅の売却を特別に認めてもらいます。

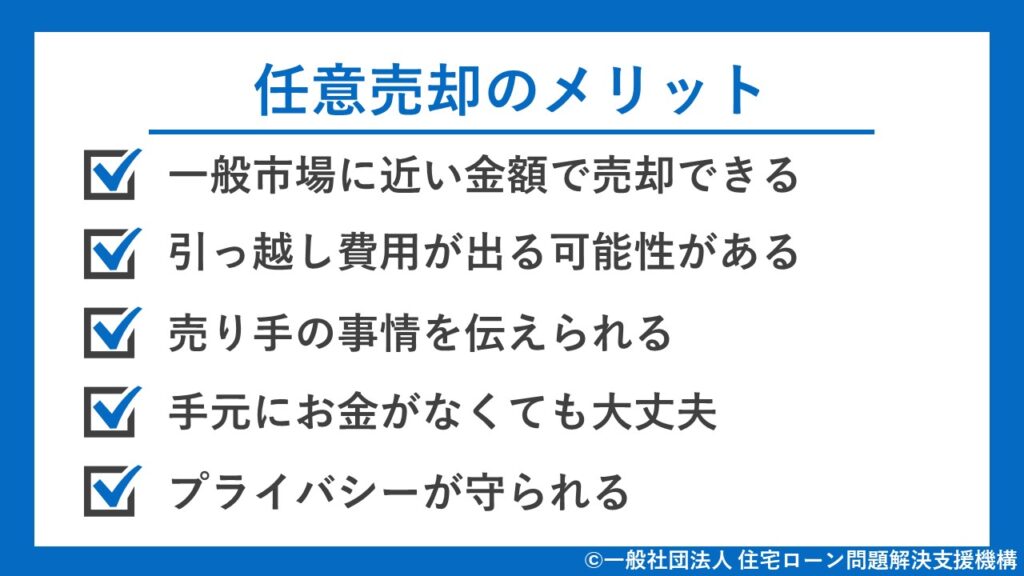

住宅ローン問題の99%任意売却で解決できるとされており、任意売却なら自宅は手放すことになりますが、自宅の持ち主へのデメリットが少ない状態で問題解決ができます。

なお、住宅ローン返済が滞ったあとも何の手も打たないでいると、最終的に自宅は競売(=強制売却)にかけられ市場価格より割安な金額で売却されてしまいます。

▼任意売却とは?(詳細)

収入が増える見込みがない・問題を根本から解決したいときは任意売却

ローンの問題を先送りして見て見ぬふりをしていても、いずれはどう頑張っても返済できない時期が訪れます。

そうなると事態は一気に悪化し、デメリットの多い競売が日に日に近づいてきます。

任意売却なら一般市場から買い手を見つけられるため、

売却価格が高ければその分多くのローンを減らせるため、新生活にゆとりを持たせられます。

住宅ローンを根本から解決したい場合には任意売却による自宅の売却も検討してみてください。

任意売却は持ち出し資金なしで行えます。

今手元にお金がない方もお気軽にお電話ください。

▼手元にお金がなくても任意売却は利用できます!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

変動金利とは?

ここからは

変動金利制の住宅ローンも返済途中で返済額が変わる可能性がある住宅ローンですが、ゆとりローンとどのように違うのでしょうか。

住宅ローン契約時に、契約者は「金利の種類」を選びます。

【金利の種類】

- 変動金利:一定の基準によって金利を変動させる

- 固定金利:契約終了まで契約時と同じ金利を適用する

固定金利は金利数値が固定されているため、

対する変動金利は、市場の金利変動など一定の基準に従ってローンの金利も変動させるため、

一般的に当初の返済金利は変動金利の方が低く設定されていることが多いです。

金利が上がると返済が苦しくなることもある

変動金利制を取るローン商品は、金利が下降局面で有利になり、上昇局面で不利になる性質があります。

仮に今の金利が年0.5%だとして、この条件でローンの契約をしたとしましょう。

5年後に金利が0.4%に下がればそれだけ返済の金利負担が下がり、逆に0.6%に上がれば金利負担も上昇するわけです。

変動金利で金利上昇に備えるには?

これから住宅ローンの利用を考えている人は、固定金利制の商品よりも金利負担が軽い変動金利制の商品を検討することもあるでしょう。

その場合、将来の金利上昇に備えて、頭金を多めに投入することもあわせて検討してみてください。

金利は元本に付随して発生するため、元本が小さくなればその分発生する金利負担も小さくなります。

すでに変動金利制のローンを利用している場合は、金利変動のニュース等を日頃からよくチェックしておきましょう。

金利上昇の動向をできるだけ早く察知できれば、対処方法を考える時間的な猶予が生まれます。

金利は通常年二回見直されますが、変動が生じても元金部分と利息の割合を調整することで、5年間は返済額に変動がでないように工夫されるのが一般的です。

仮に金利が上昇した場合でも、金利見直し後の返済負担が急激に大きくならないよう、最大でそれまでの返済額の25%までを増加の上限としています。

急激な状況の変化で債務者の生活が破綻しないように配慮されています。

※全ての住宅ローンで上記のような配慮があるわけではないので個別の商品内容をよく確認してください。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

利用開始直後は返済額が低く抑えられているものの、のちに返済額が一気に上がり返済に困る方が多く出てきています。

固定金利と異なり、変動金利は住宅ローンに対する金利が

まとめ:ゆとりローン、変動金利の悩みは任意売却で99%解決できます!

ゆとりローンは特に時代を反映したローン設計となっていたため、

その他の変動金利制を取るローン商品も金利が安いなどの利点もありますが、不確実性がリスクとなって将来問題を引き起こす可能性があることは覚えておきましょう。

住宅ローンの支払いが苦しくなった時は、

改善する余地があるならばリスケジュールや借り換えを検討することもできます。

当法人では経験豊富なスタッフが常駐しています。

早めにご相談いただければ任意売却も成功させやすくなりますので、「近い将来支払いが苦しくなるかも」という段階でもお気軽にご相談ください。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。