「転職」や「働き方改革」が理由で収入が減り、住宅ローンの返済に困っている人は多いです。

何らかの事情により収入状況が悪くなると、今まで問題なく返済できていた住宅ローンにも影響が出てしまいます。

住宅ローンの返済に苦心していたり、すでに滞納が始まったりしている場合、どのような方法で対処したらいいのでしょう。

収入減により住宅ローンを払えないというお悩みの原因や対処法を分かりやすく解説します。

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えなくなる代表的な原因が収入減

住宅ローンが払えないお悩みに対処するために、まずは「収入減の理由」を考えてみましょう。

ここでは「仕事が原因」で収入減につながった住宅ローンが払えなくなる代表的な原因を5つ見てみましょう。

働き方改革で残業時間が減ったことによる収入減←今こちらが深刻

公益財団法人 日本生産性本部の調査によると、日本の生産性は先進7カ国の中でも低いランクにあります。

残業時間を少なくし、生産性を高めれば企業・従業員の双方にとってプラスのように思えますが、実は働き方改革にはデメリットも指摘されています。

デメリットのひとつが「収入の低下」です。

今まで残業手当によって生活を維持していた人は、長時間労働が国の方針で難しくなり、今までと同水準の残業手当が得られなくなります。

働き方改革による残業時間の減少(=残業代の減少)は、住宅ローン返済に大きな影響を及ぼしています。

転職による収入減

現在の仕事に何かしらの不満をもつ場合、「転職」を考えるかと思います。

しかし、下記調査の通り、転職には年収が下がる危険性もあります。

【転職入職者の賃金変動状況】

令和3年1年間の転職入職者の賃金変動状況をみると、前職の賃金に比べ「増加」した割合は34.6%、

「減少」した割合は 35.2% 、「変わらない」の割合は 29.0%となっている。「増加」のうち「1割以上の増加」は 23.7%、

「減少」のうち「1割以上の減少」は 26.3% となっている。

転職では勤務地などほかの条件との兼ね合いもあり、「転職後の年収が大幅に下がってしまった!」という例も少なくありません。

これでは今までは順調に返せていた住宅ローンも返済困難になってしまいます。

役職定年による収入減

定年と役職定年は、定年が仕事自体を年齢などの理由から辞めるのに対して、役職定年は役職だけ辞めて仕事は続けるという違いがあります。

役職定年により今まで就いていた役職から退くと、その分だけ収入が減ってしまいます。

役職定年の年齢は会社によって異なりますが、50歳代から60歳くらいで役職定年になるケースが多いです。

後進の育成や役職の平均年齢を下げて会社を若返らせるという点で役職定年は良い制度ですが、役職者の収入維持という点ではマイナスです。

この役職定年制度により突如として、住宅ローンの支払いに困ってしまう家庭も多いです。

実質賃金は減少傾向

この値が高ければ高いほど、買える物やサービスが多くなり、生活は豊かになります。

日本の「実質賃金」は2014年以降ゆるやかに上昇していました。

しかし2019年に実質賃金は減少に転じています。

一因はすでにお話しした働き方改革です。

さらにパートで働く人が増えたことも原因として指摘されています。

働き方改革で仕事時間が減ると残業代が減り、結果、会社からもらえる給与が減ってしまいました。

賃金は物やサービスだけに使っているわけではなく、住宅ローンの返済にも使われます。

実質賃金が低下すれば、連鎖的に住宅ローンの返済に充てられるお金が少なくなり、返済苦に陥る可能性が高まります。

名目賃金とは賃金の額面のことです。

たとえば「給与30万円」と書かれていれば、これが名目賃金のことになります。

名目賃金通りの収入があれば生活の収支計算がしやすいのですが、賃金は額面通り(名目賃金通り)受け取れるわけではありません。

給与を得た後は食品や物の購入などの支払いに充てます。

そのため、名目賃金の数値を修正して「実際はどのくらいの賃金を得られるの?」を計算します。

この計算結果が「実質賃金」です。

住宅ローンで悩んでいるのはあなただけではありません。

住宅金融支援機構は

社会情勢による収入減や住宅ローンの返済苦を訴えるものが多いそうです。

住宅ローンで悩んでいるのはあなただけではありません。

多くの人が同じ状況にあります。

解決の1歩を勇気を出して踏み出してみませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

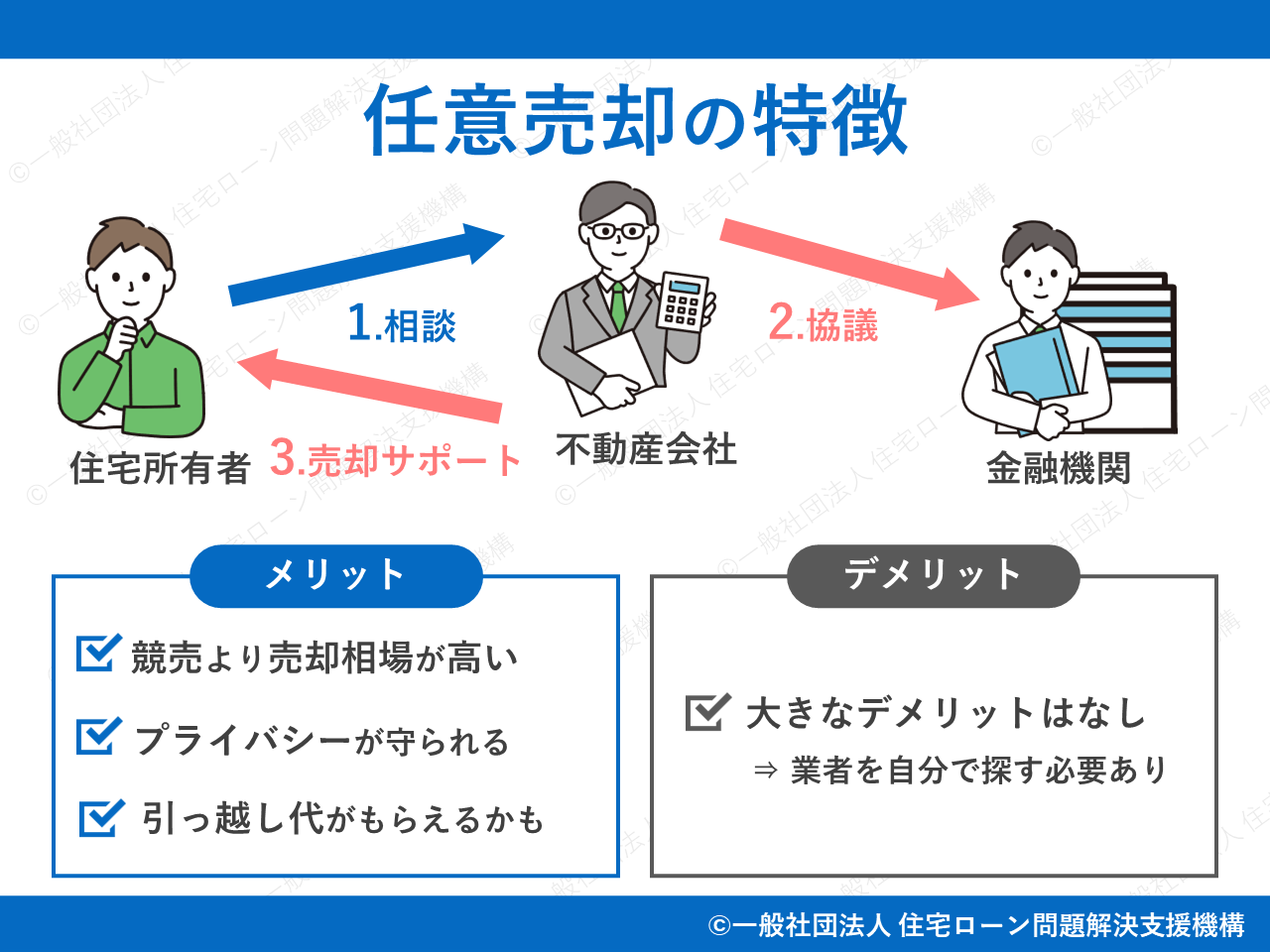

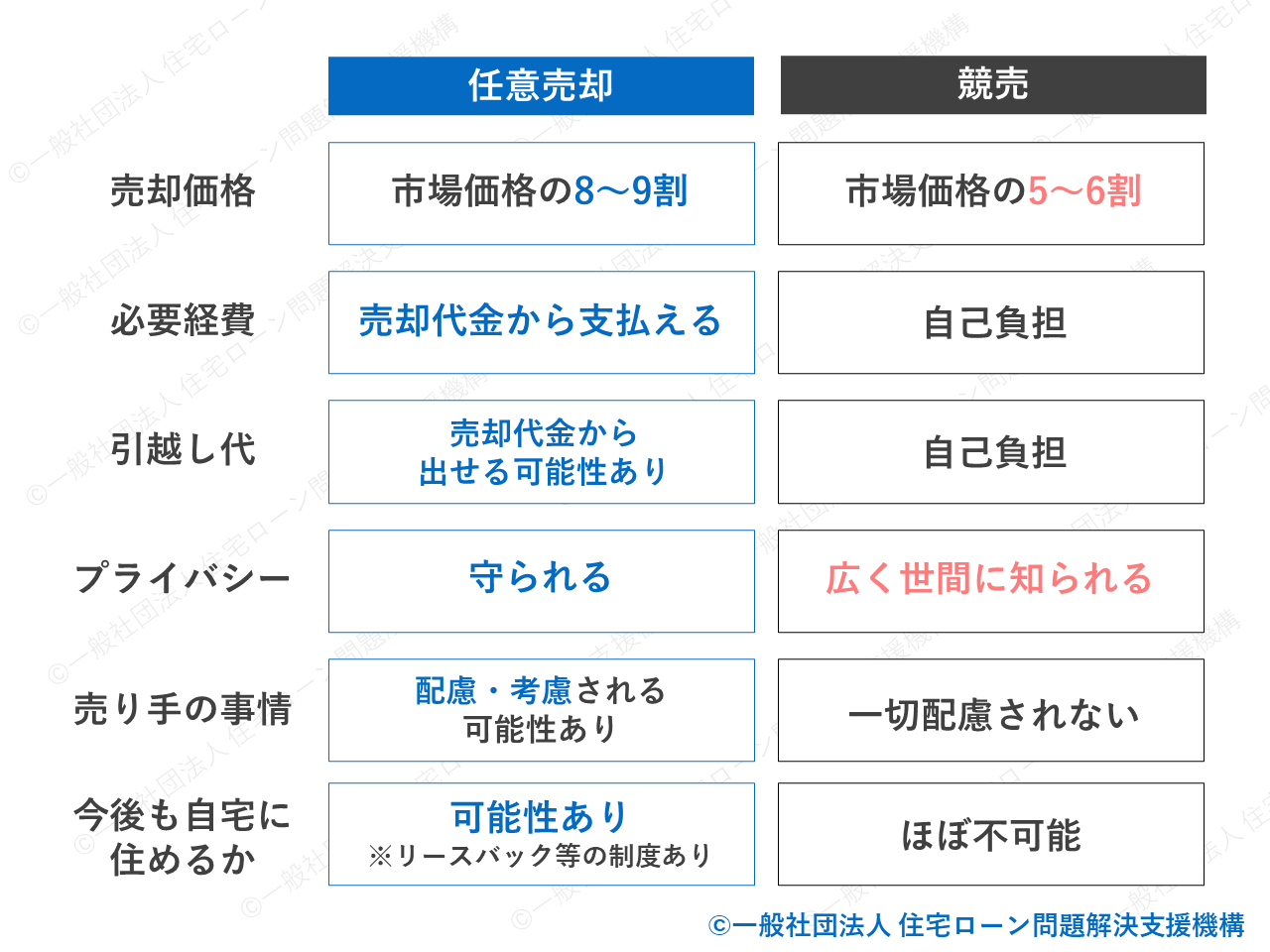

肩の荷を降ろし完全解決を目指すなら任意売却

住宅ローンの返済に困っている、今後困りそうである、そんな方はぜひ早めに住宅ローン問題を解決しましょう。

住宅ローン返済を放置していると最終的には自宅は「競売」にかけられ、最終的には自宅から強制的に追い出されます。

競売は裁判所による手続きのため、住宅の持ち主の意見は一切無視され、容赦なく自宅が売りに出されます。

住宅の持ち主が、どれだけ「引っ越すお金がない」・「家がないと生活できない」と訴えても何の配慮も受けられません。

任意売却なら住宅ローンを解消もしくは大幅軽減できます

任意売却とは、債権者(=金融機関など)に交渉した上で自宅を返済者の自己判断で家を売却し、不動産売却金で住宅ローンを精算する方法です。

任意売却は””任意””での売却ですから、スケジュールや売却価格などである程度売り主の希望と取り入れてもらえます。

その上、売却時の交渉次第では引っ越し費用をサポートしてもらえる方法でもあります。

任意売却は競売より売却相場が高めになっているため、有利な条件で売却できる可能性が高いのも任意売却のメリットです。

住宅ローン返済を続けるために副業などをして体を壊すリスクもなく、住宅ローン問題をすっきり片付けるて転職や生活の建て直しに注力できます。

ぜひ任意売却での問題解決を検討してみてください。

▼まずは苦しい思いを吐き出してみませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

今後収入が回復する見込みがある場合の対処法

住宅ローンの支払いが難しい場合でも、

自宅売却以外の対処法としては2つ考えられます。

金融機関と交渉して支払い条件を変更してもらう(=リスケ)

収入状況が改善する見通しがあるなら、まずは金融機関にその旨を伝えて

住宅ローンは長期間の返済ですから、住宅資金を貸した金融機関も「途中で収入状況が変わるかもしれない」というリスクはあらかじめ考えています。

そのため、状況次第では金融機関への相談で返済条件の変更に応じてもらえます。

返済条件を変えてもらい返済額が下がっている期間に、収入回復を待つことができます。

金融機関にリスケに応じる義務はありません。

相談の時期が遅すぎた場合、過去に返済遅延を起こしている場合は認められない可能性が高いです。

合わせて読みたい

合わせて読みたい

生命保険でお金を借りる(=契約者貸付制度)

契約者貸付制度とは、生命保険の解約払戻金の範囲内でお金を借りられるサービスのことです。

契約者貸付制度を使ってお金を借りている間も基本的に生命保険の保証は継続します。

一見して良い制度のように思うかもしれませんが、

住宅ローンという借金を返済するために新しく借金を作るに等しい対処法です。

一時的な対処法であることを心に留めておいてください。

【一時的な対処が有効なシーン】

- 試用期間中につき一時的に給料が下がっている

- 特殊な事情があって一定期間のみ給与が減っている

- 数ヶ月後に再就職の予定がある

【重要!】絶対にカードローンやキャッシングは利用しない

住宅ローンの返済で困るとカードローンやキャッシングで返済しようと考える人もいるかもしれませんが、借金をして返済を続けるのは絶対にやめてください。

住宅ローンという借金のためにさらに借金を重ねてしまっては、返済が苦しくなる一方です。

その上、カードローン等は住宅ローンと比べ金利が圧倒的に高いのも大きなデメリットです。

たとえば、りそな銀行のカードローン金利は年1.99%~13.5%ですが、住宅ローン金利(10年固定金利)は年1.325%です(2023年6月時点)。

違いがはっきり出ていますね。

よって、どうしても大金を借りる住宅ローンに比べると少額のカードローンなどは金利が高くなってしまいます。

借金を住宅ローンだけに留めて、少ない負担で新しい生活のスタートを切るお手伝いをいたします。

住宅ローンの返済で困って滞納してしまうと、キャッシングや住宅ローンの審査で落ちるのではないかと思うかもしれません。滞納状態で申し込んだら、確かに審査落ちする可能性が高いことでしょう。

しかし、あらかじめキャッシングやカードローンに申し込んで契約していた場合は別です。

たとえば住宅ローンの返済に困る前にクレジットカードを作成していたとします。

クレジットカードの多くにはキャッシング機能が付属しています。

申し込み時に「キャッシング不要」などとしていなければ、クレジットカード付属のキャッシングでお金を借りられるのです。

カードローンも同じで、返済に困っている状況でも過去に契約したサービスの場合はお金を借りられる可能性がありますのでご注意ください。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

収入を増やせるか考えてみる

具体的な方法は2つです。

専業主婦(主夫)の家庭ならパートに出てもらう

妻が専業主婦として家庭にいる場合、あるいは妻が働いて夫が専業主夫をしている場合は、

育児や家事の都合によりフルタイムで働くことが難しい場合は、パートとして働いて家の収入を支えてもらってもいいでしょう。

ただし、この方法を実現できるかは家庭の状況によって大きく異なります。

たとえば夫が働いて妻が専業主婦だったとしましょう。

まだ子供が幼い場合は、子供の急病時に助けてくれる人(祖父母など)が必要不可欠です。

仮に預ける場所があったとしても、妻や子供に持病がある場合などは働きに出るのが難しくなります。

ほかにも、求職状況が悪化している中、家庭事情に合ったパートが見つからないケースもあります。

このように条件が整わないために働けない人も多く、全員ができる対策ではありません。

家庭内に亀裂が生じるリスクも…

無事に条件が整い働き先が見つかったとしても、

妻が働きに出るには夫の協力が必要となりますが、慣れない家事や育児にストレスを溜めてしまい喧嘩が増えるかもしれません。

また、働きに出た妻が慣れない外での仕事に体調を崩す可能性も考えられます。

このように配偶者に働いてもらう方法は対処法としては思いつきやすいですが、実際の実現性や継続性を考えると難しいものがあります。

空き時間に副業ができないか検討する

次に思いつきやすいのが、空いた時間を使って「副業」をする方法でしょう。

2018年は「副業解禁元年」と呼ばれるなど、会社員の副業が容認されやすい時代が来ています。

終業後にアルバイトをしたり、クラウドソーシングで得意分野の仕事を受けたりするといいでしょう。

まだ副業禁止の業種や会社は多くあります。

副業を検討している方は、事前に勤め先の就業規則をよく確認してから始めてください。

大事なのは本業

副業をする場合、本業との兼ね合いも重要です。

副業のし過ぎで疲れてしまい、本業に身が入らないようではますます住宅ローンの返済が厳しくなります。

また、副業で疲れたからと言って、マッサージなどの癒しにお金を支出し過ぎると、結局は労力ほどの儲けにならないケースもあります。

副業のデメリットも考慮し、本業に差し支えないか、長い目で見て本当に副業をするのが得になるのかを検討することが重要です。

【注意!】無理に収入を増やそうとすると余計に困窮するかも…

無理に収入を増やそうとすると、却って過労で倒れてしまい医療費が増えてしまうかもしれません。

手あたり次第に収入を増やそうとした結果、今までより収支が減ってしまっては意味がありません。

ほかにも、生活が困窮している弱みに付け込んだ「副業詐欺」にも注意が必要です。

これは「副業をはじめるにあたって学習や機器が必要である」などとだましてお金を払わせる詐欺で、国民生活センターなどが注意喚起をしています。

手っ取り早く収入を増やそうとした結果、詐欺被害に合う可能性があります。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

その後も何も対応しないでいると、手続きが進み、競売の事実(自宅の住所などの個人情報)がインターネット等で公開されます。

競売終了後は、自宅から強制的に追い出されます。

また、働き過ぎて身体を壊してしまうとより問題解決が難しくなります。

収入を増やすことを無理に考え過ぎず、任意売却等の利用も含めて多角的に住宅ローン問題の解決方法を考えてみましょう。

まとめ:無理に住宅ローン返済を継続せずに自宅を売却して再出発するのもオススメ

働き方改革等の影響で住宅ローン返済苦に陥るケースは珍しくありません。

副業などで収入を増やして対処しようと思っても、現実的に対処が難しいケースもあります。

住宅ローンは債務額が多いため、生活が苦しい状態で返済を継続するのは非常に困難です。

早く適切な対処を講じることで人生の再出発もしやすくなります。

1人で問題を抱え込まず、解決を目指して動き出しましょう。

■コのほけん!ではライフイベントに合わせた保険を検索することができます。ぜひ保険選びの参考にしてみてください。

参考:コのほけん! – 保険の診断・比較・見積もり / オンライン相談可

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

画像の出典・参考文献

住宅金融支援機構-PRESSRELEASE(2020年6月4日)

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。