住宅ローンはその他のローンと異なり大きな金額を貸し付けるため、貸し手である銀行はリスク回避のために「保証」や「担保」を求めてきます。

基本的には、購入した住宅を担保にしたり、債務者(=お金の借り手)が保証人になるケースが多いですが、一部では第三者に担保提供をお願いすることがあります。

このような

本記事では物上保証をメインテーマに扱い、「もし債務者がローンの返済を滞らせたら物上保証人はどうなるのか?」について解説します。

▼本記事の解説内容(タップで移動します)

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

言葉の確認:競売とは?物上保証人とは?

住宅ローンの支払いに問題が生じた場合にもっとも警戒すべきは「競売」です。

まずは本記事を理解しやすくするために「競売」・「物上保証」・「物上保証人」の3つの用語について確認していきましょう。

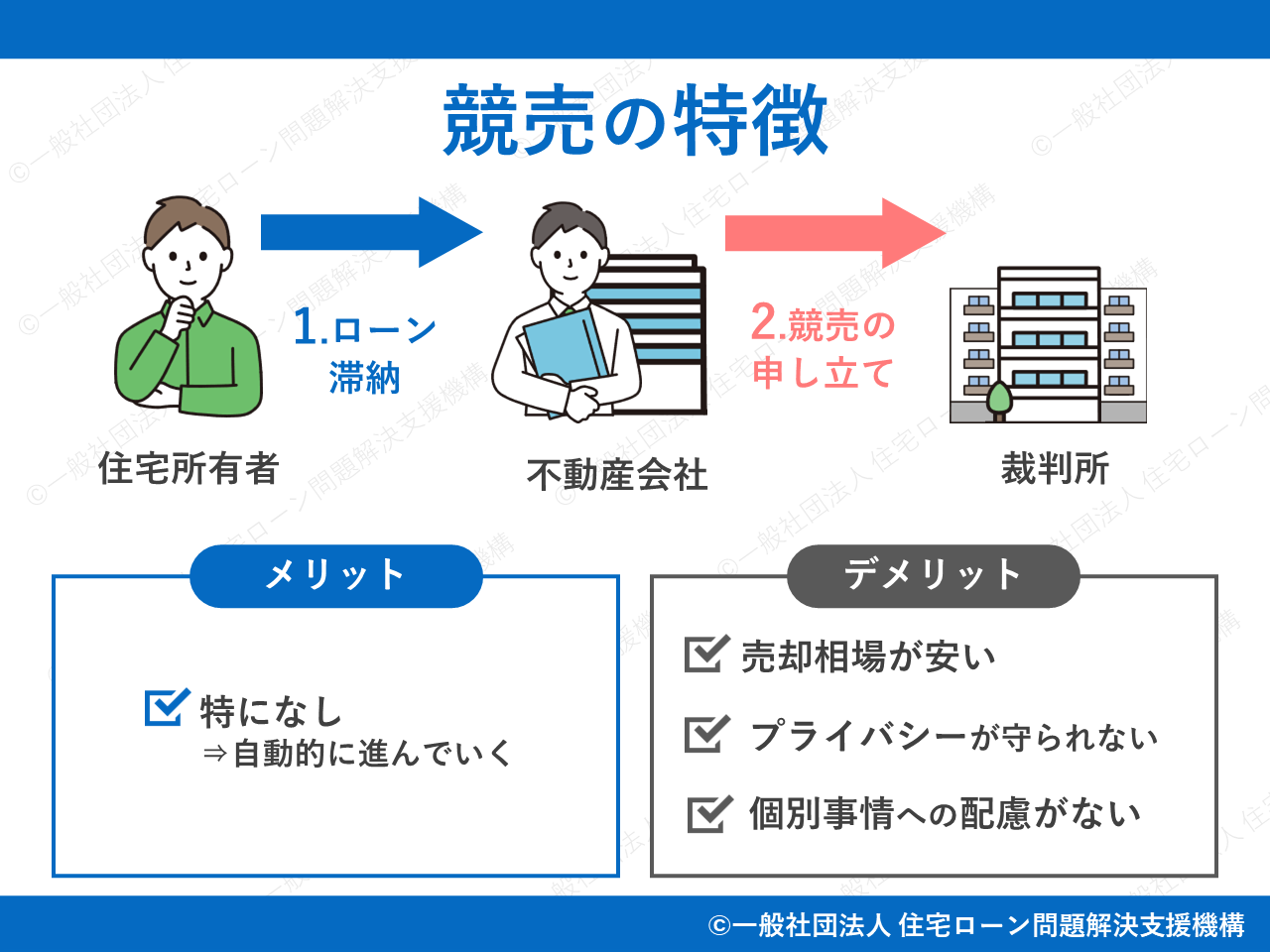

競売とは?

住宅ローン契約者がきちんと全額返済できれば問題ありませんが、途中で債務者の収入状況が悪化し約束通りの返済ができなくなるケースもあります。

こうなると債権者(=金融機関など)は貸した資金の回収ができず赤字になってしまうため、リスク回避手段として債権者は債務者が購入する自宅に抵当権をつけています。

このような自宅の強制売却こそが

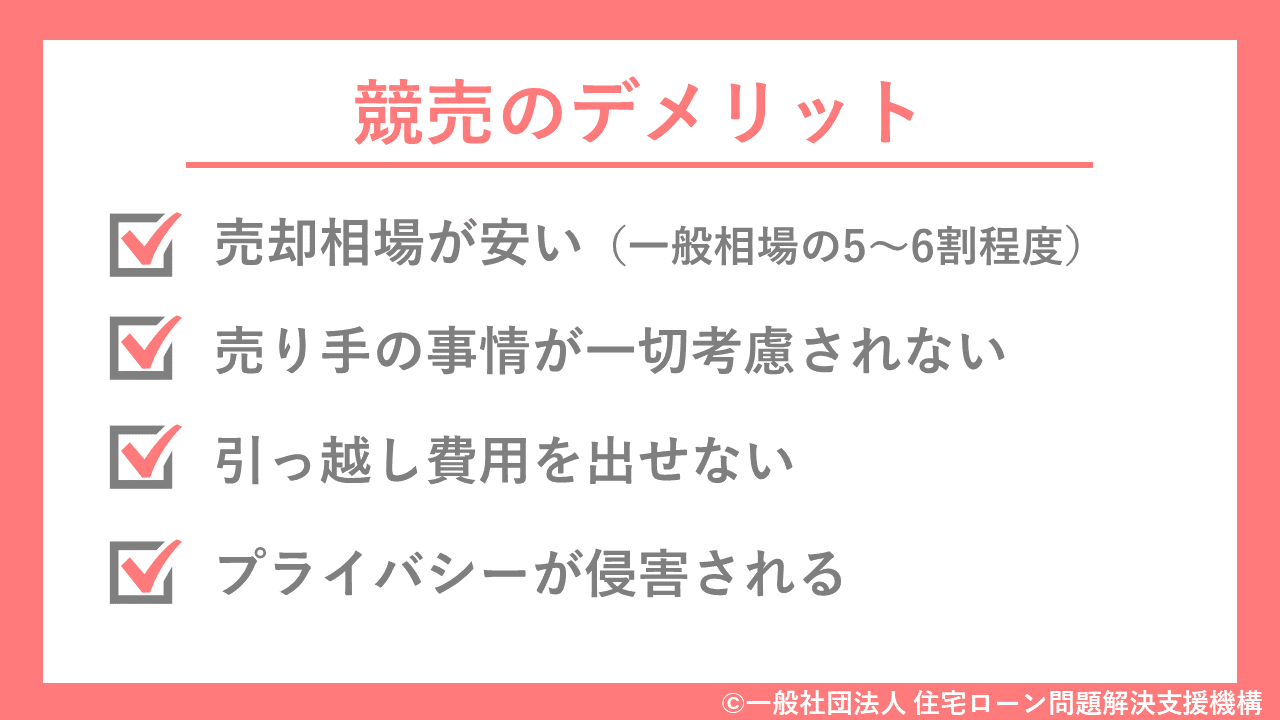

競売は売却相場が低い、条件が悪いといった大きなデメリットがあり、

▼競売とは?(詳細な解説は下記記事をご確認ください)

合わせて読みたい

合わせて読みたい

1 不動産の競売手続とは

不動産の競売手続とは,債権を有している人(債権者)の申立てにより,裁判所が,債務を弁済することができなくなった人(債務者)の所有する不動産を差し押さえて,これを売却し,その代金を債務の弁済にあてる手続です。

競売が始まると、参加者は裁判所が決定した売却基準価格より高い値段で入札していきます。

その中でもっとも高額な金額を入札した人を最高価買受申出人といい、競売物件を購入する権利を得ます。

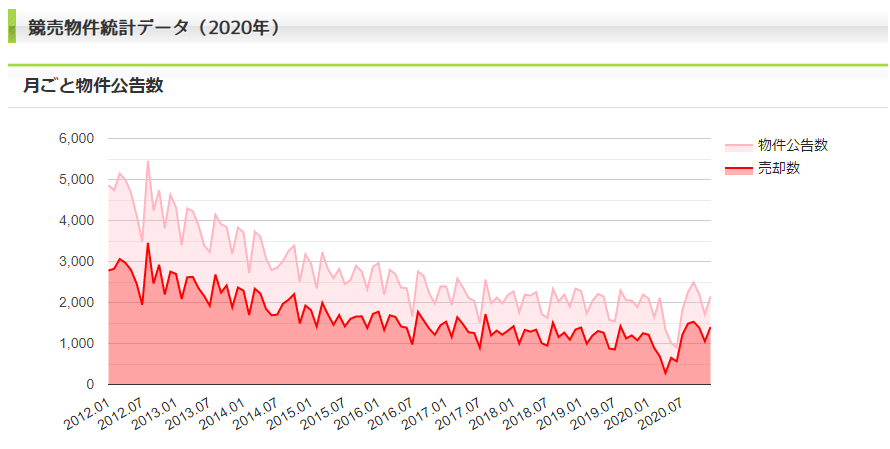

なお、最近の競売の実施数は以下のような状態です(競売の実施数は景気や社会情勢によって大きく左右します)。

引用:一般社団法人 不動産競売流通協会(FKR)

物上保証・物上保証人とは?

そして、実際に担保を提供し抵当権の設定を受けた人を「物上保証人」といいます。

たとえば、古くなった自宅を改装したいと思い銀行に相談したとき、銀行側から「あなたの自宅は古くて担保価値がありません」と言われてしまったとしましょう。

こういったときは、別の担保か保証人を差し出す必要があります。

親族の中に利用していない土地を持っている人がいるなら、その親族に土地を担保として提供してもらってもいいでしょう。

親族も「保証人は責任が重いけど、使っていない土地なら万が一取られてもいいか」と前向きに検討してくれる可能性が高いです。

このケースでは話がまとまれば、自宅の持ち主が債務者、親族が物上保証人という立場になります。

※不動産などの物品を用いた形態と「物的担保」といい、保証人や連帯保証人は「人的担保」といって両者は責任が及ぶ範囲が異なります。

【物上保証のメリット】

親族は保証人ではなく、担保を提供しただけの立場です。

借りたお金が返せなくても担保が取られる以上の責任を負いません。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

連帯保証人との違い

住宅ローンでは債権者(=金融機関など)のリスク回避手段として「連帯保証人」もよく利用されます。

こちらは人的担保といって提供できる担保物がなくても利用可能です。

物ではなく「人」に対して担保力を見出すため、連帯保証人になるには安定した収入が必要です。

たとえば子が家を買うにあたり、父親が3000万円の連帯保証人になったとしましょう。

この場合、子どもがローンの返済ができない場合は連帯保証人の父親にすぐさま請求が来ます。

父には引き受けた債務3000万円全額について、一括での弁済義務が生じます。

子供から取り立ててくれ、債務を子供と半分にしてくれといった主張は通りません。

現預金で返済資金を用意できなければ、父親の他の財産を差し押さえられてしまう可能性もあります。

もし父親がその債務を弁済できない場合は、最悪自己破産なども考える必要がでてくるかもしれません。

物上保証人ならどうなるの?

先ほどの例で、父親が連帯保証人ではなく物上保証人だったとしましょう。

物上保証人なら、父親の責任範囲内は提供した担保物に限られます。

たとえば、父親が物上保証人となり、3000万円の土地を担保に差し出したとします。

子の自宅の競売結果が、子が借りた住宅ローンの金額に達しなかったとしても、父親は土地を取られるだけです。

足りない金額を補填する義務はありません。

土地が盾となり、父親自身はそれ以上の責任を追及されることはないということです。

担保力を「物(不動産など)」に求めるか「人」に求めるかでこのような違いが出てきます。

【子供へのメリット】

子は競売後も残った住宅ローンの返済を続けますが、物上保証のおかげでかなりの負担が減り完済しやすい状況が生まれます。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

物上保証人が設定されるよくあるケース

住宅ローンの分野で物上保証が利用されるケースはある程度限られてきます。

よくあるのは

基本的に戸建ての家を買うには建物の他に土地も購入しなければなりません。

もし親が所有する土地があれば、購入費用は家屋分だけで済みます。

購入面での費用負担は軽くなりますが、そうすると家屋の購入に住宅ローンを利用しようとして銀行に相談する際、提供できる担保も家屋だけとなります。

基本的に担保力が強いのは経年劣化がない土地の方で、家屋の担保力は弱く家屋だけでは多額の融資を期待できません。

そこで銀行は

誰でも物上保証人になれるの?

銀行としては債権回収が確実にできればいいので、担保に提供されるものが誰の物であるかは一見関係ないように思えます。

ただし、実務上の住宅ローン分野では物上保証人となれる人物について、金融機関が一定の制限を掛けていることが多いです。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

物上保証人は自宅の所有者に代わって競売で入札できる?

子どもが借りる住宅ローンのために父親が土地を担保に提供しました。

その後、子供が病気になり住宅ローンの返済に行き詰まり住宅が競売にかけられたとします。

物上保証人の入札は可能

物上保証人に資金力があり、最高値で入札できれば子供の自宅を取り戻せる可能性があります。

ただし競売は「1度しか入札できない」、「他人の入札額がわからない」といったルールで進められるため、確実に子の自宅を取り戻せるかはわかりません。

より確実性を高めるには、ほかのライバル入札者よりも高額の入札金額になるように配慮して、一度の入札チャンスにかけましょう。

債務者は競売で入札できる?

先ほどの例で言えば、住宅ローンを借りた子供自身が競売に参加できるかという論点です。

債務者が入札することはできない

もし債務者による入札への参加が認められてしまうと、債権保全のシステムが成り立たなくなり大きな不合理が生じてしまうからです。

債務者はそもそも自分が借り入れたお金に関しては全額返済する義務を負っています。

競売では市場価値よりも安く買えるので、入札できれば安く買い戻せる状態が実現できます。

こうした不都合を回避するため、債務者は民事執行法68条により入札することができないようになっています。

仮に入札に参加したとしても、最終的に裁判所によるチェックで買受け人としての資格がないと判断され、売却許可決定が出ません。

入札者の名義を変更してもダメ

債務者本人が入札できないなら、友人などに頼んで入札してもらう方法を考えるかもしれませんね。

もしその友人が自分の意思でその物件を欲し、自分の財産で購入を考えて競売に参加するのであれば問題ありません。

お金の出所が債務者など競売に参加する権利の無い者から支出される場合は、裁判所は売却不許可を決定しなければならないと法律で定められています(民事執行法71条3号)。

名義を変えて入札参加を試みても、結局労力の無駄になってしまうので意味がありません。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

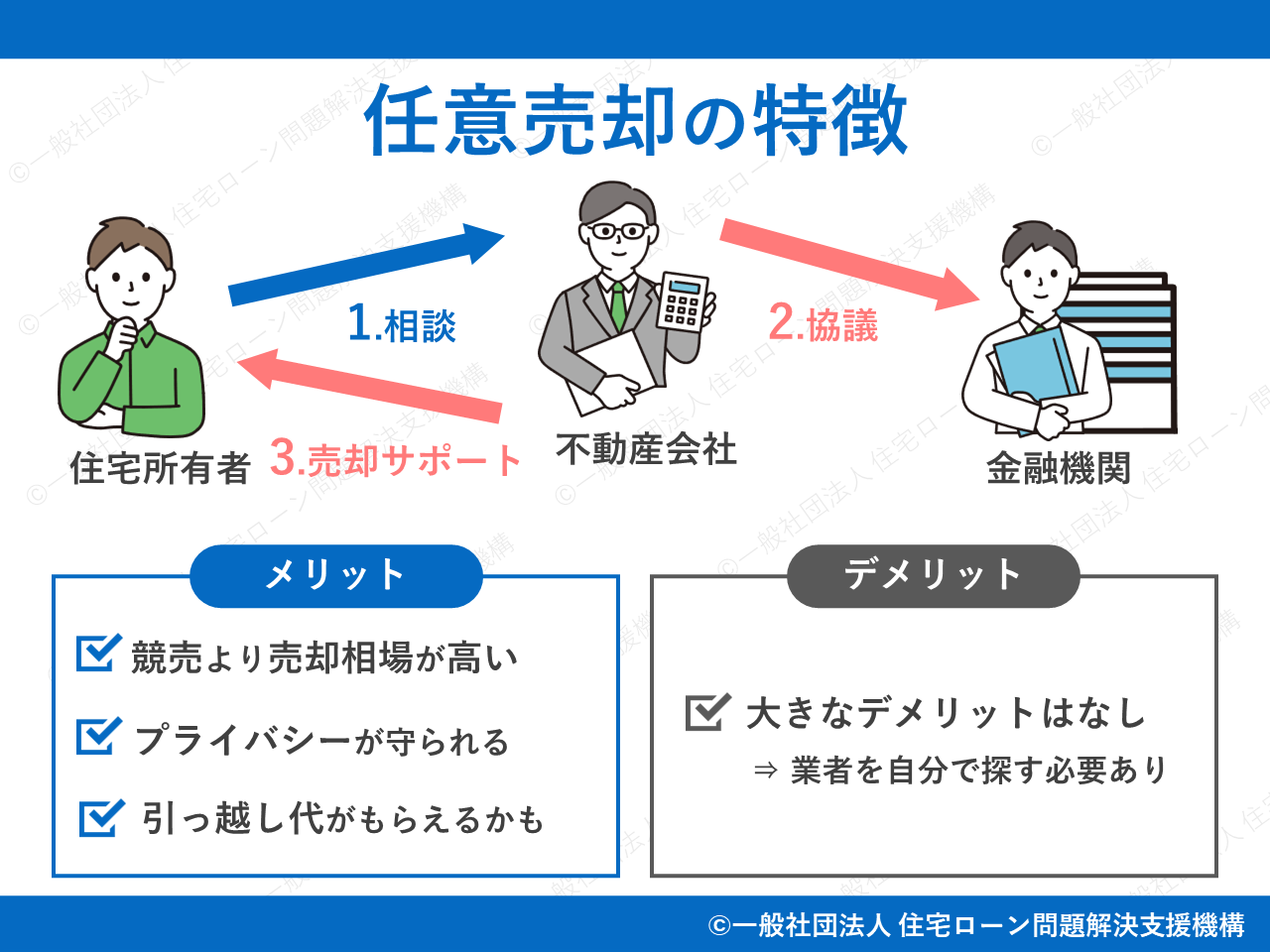

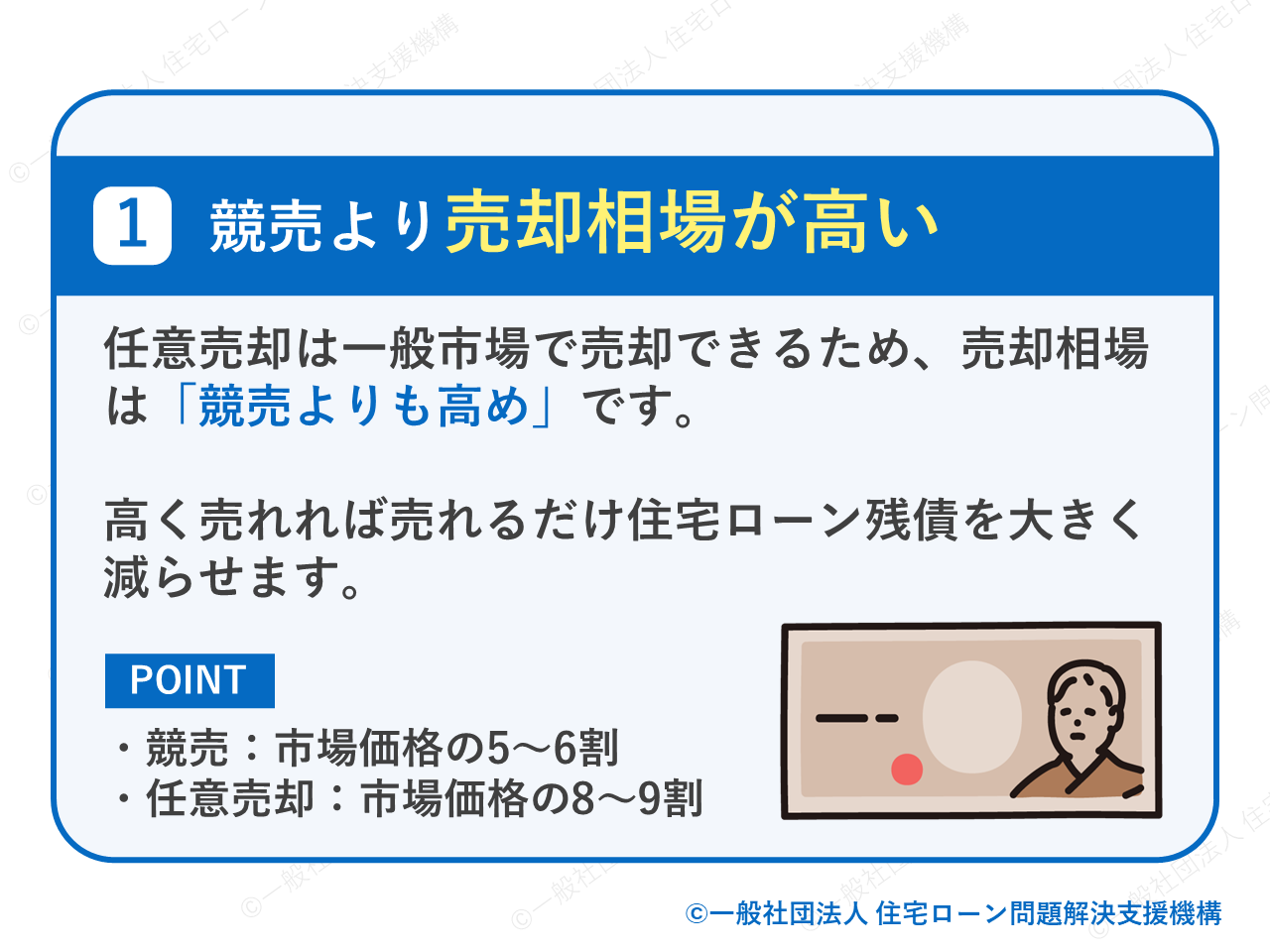

競売より任意売却の方が有利に売却できる

任意売却とは

住宅ローンが支払えない状態を放置していると、最終的には物上保証人の担保が取り上げられ保証人に迷惑をかけてしまいます。

物上保証人に迷惑をかけないためにも、競売前に自分の意思で自宅を売却し、住宅ローン問題の解決を目指しましょう。

競売になってしまうと、物上保証人だけでなく自宅の持ち主も売却価格やプライバシー面などで大きなデメリットを負ってしまいます。

デメリットだらけの競売と比べて、

▼競売のデメリットを再確認

▼任意売却とは?

競売より高い価格で売却できる(市場価格に近い)

競売と任意売却では

【各売却方法の相場】

- 任意売却:一般市場の8~9割

- 競売:一般市場の5~6割

ローンが返せなくなり競売に進んでしまうと、市場原理(高く売りたい)が働かない裁判所の仕組みによって安く買われてしまいます。

およそ市場価値の5~6割程度にまで値が下がってしまうことが多く、1000万円の価値のある不動産も500~600万円で買われてしまいます。

任意売却では通常の不動産売却と同様に、一般市場で買い手を探すためより高い金額での売却を望めます。

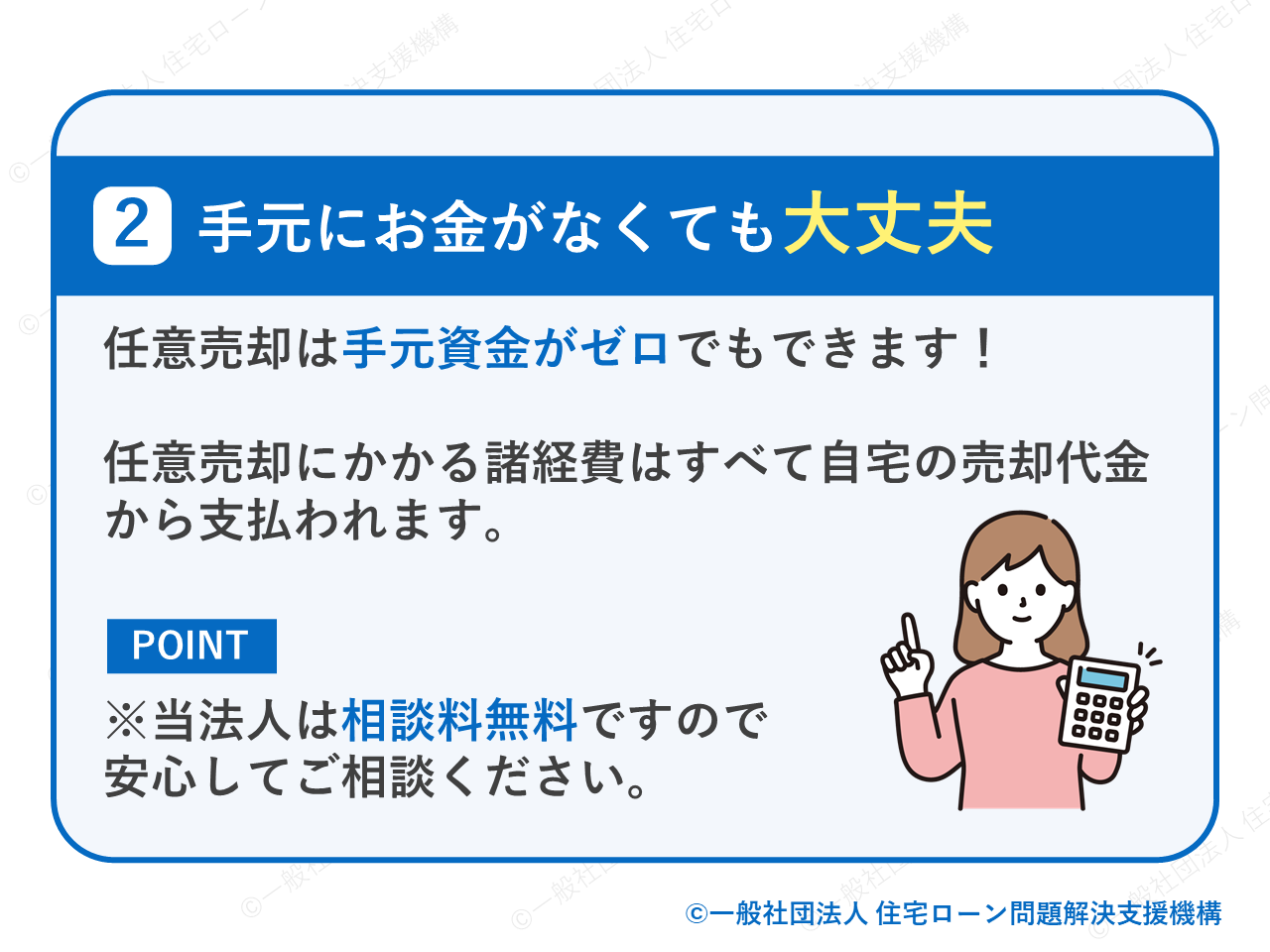

手元にお金がなくても任意売却はできます

不動産売却ではさまざまな諸費用がかかりますが、

債務者(=自宅の持ち主)は事前に自己資金を用意する必要がなく、経費は物件の売却代金から支払えます。

任意売却なら

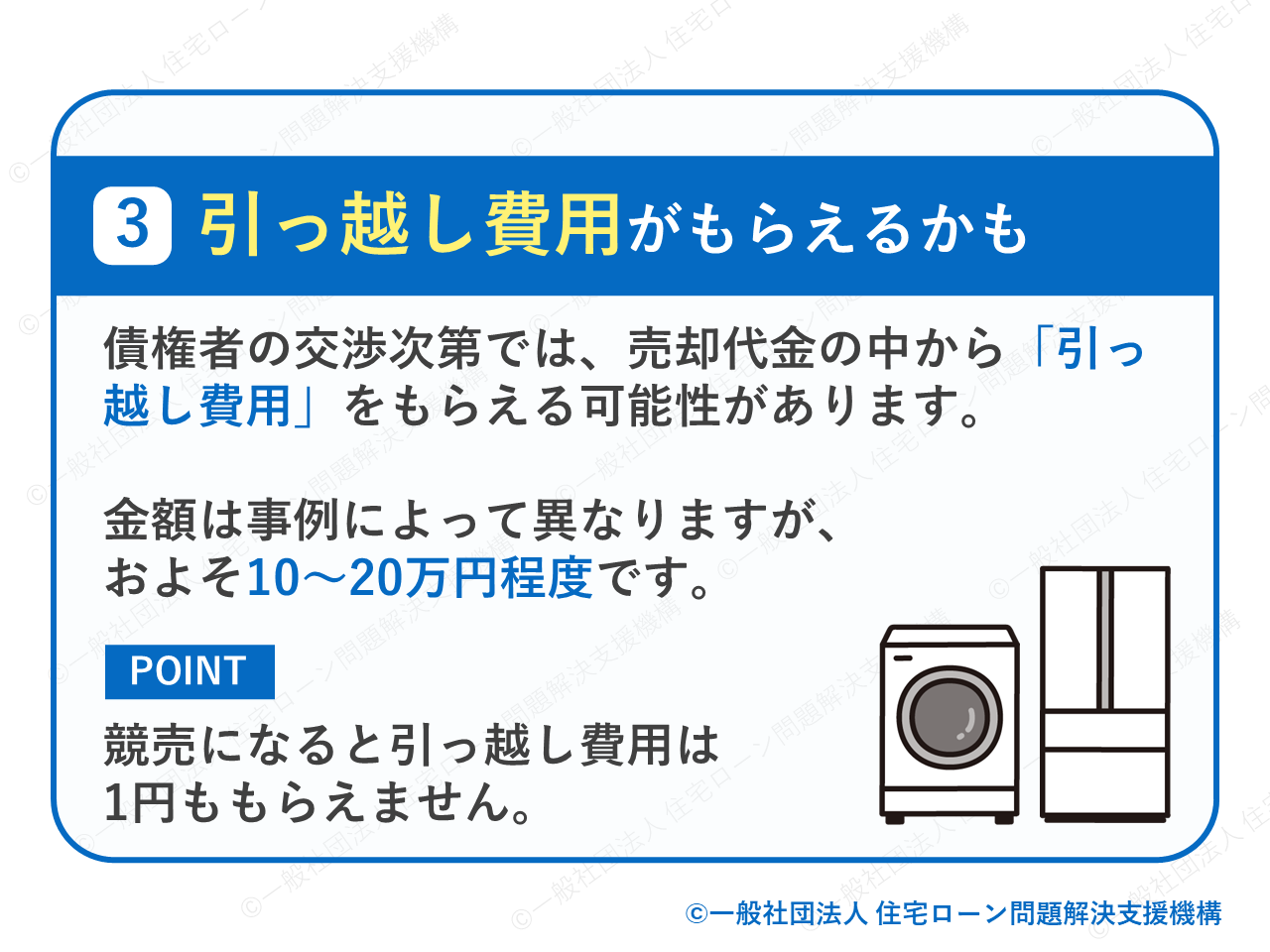

引っ越し代をもらえる可能性がある

任意売却は債権者(=金融機関など)にとっても競売よりも高い利益が望める手段です。

よって、交渉次第では

10万円~30万円程度の引っ越し代を確保できる可能性があり、資金難の状態ではありがたいものになるでしょう。

また、引っ越し時期についても融通が利き、買い手との交渉で引っ越し時期を調整できます。

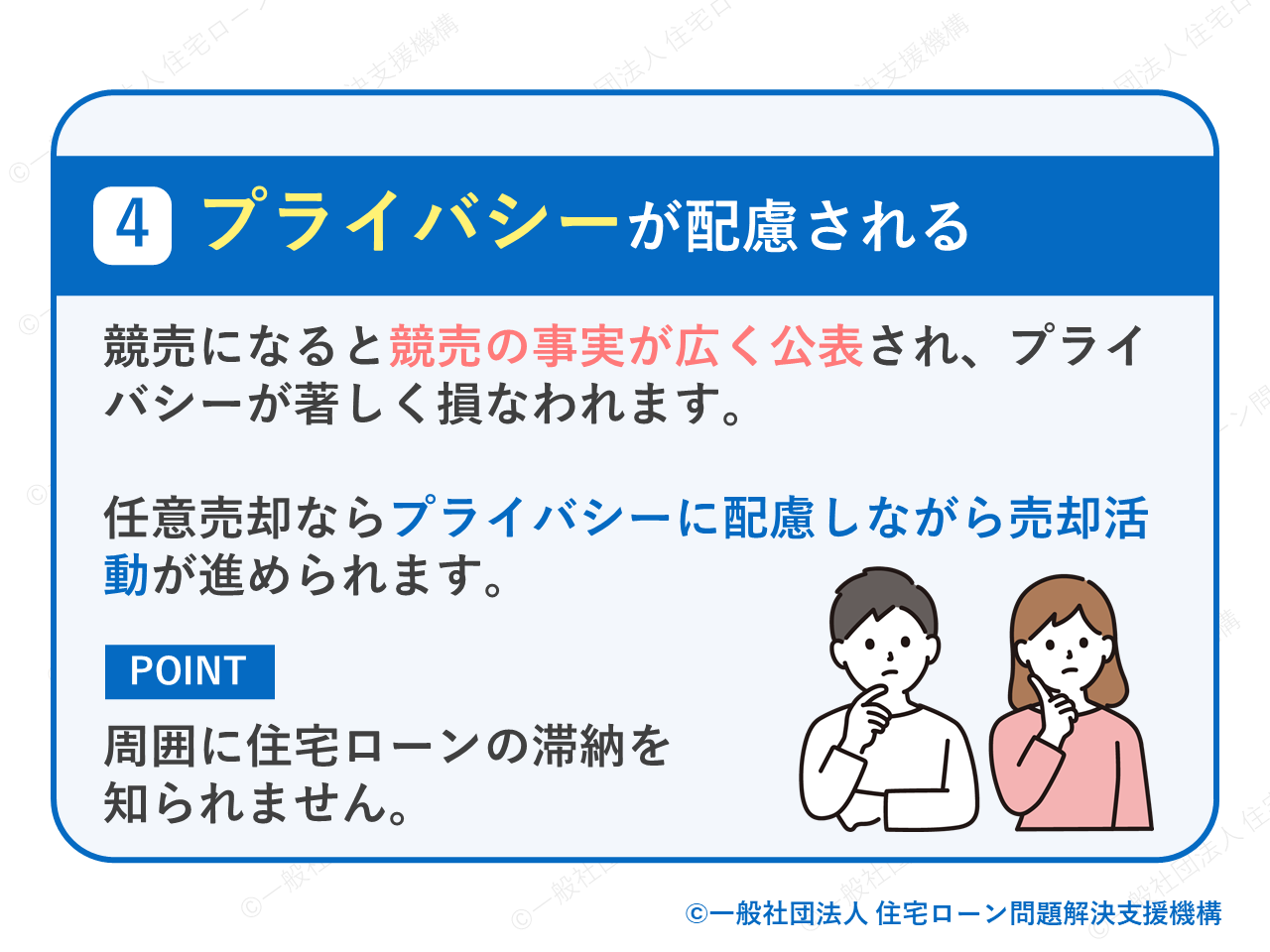

プライバシーが守られる

任意売却では売り主のプライバシーを尊重した売り方ができ、競売のように強制的に世間に晒されることはありません。

たとえば、近所の方の目に触れないよう地域に出回るチラシには情報を載せないなど、宣伝方法での配慮が受けられます。

完全に宣伝活動をしないわけにはいきませんが、競売のようにインターネット上に住んでいる状態の自宅写真が掲載されることはありません。

競売のように自宅周辺を関係者がうろうろすることもなく安心です。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【コラム】子供が事業を始めるために親の自宅を担保に資金を借りた場合

物上保証は住宅ローン以外の分野でも利用されます。

よくあるケースが

子供が事業資金としてまとまった資金を借りたいとき、銀行は債権保全のために担保や保証人を求めるのが一般的です。

親に連帯保証人になってもらうよう頼むこともできますが、前述のよう連帯保証人の責任は重く、親と言えども簡単に引き受けられるものではありません。

もし親が連帯保証人になり、子供が資金の返済に行き詰まると親の人生まで狂わせてしまう危険性があります。

仮にこれが物上保証ならば、子供の事業が失敗し資金返済ができなかった際も、親の損失は提供した担保だけです。

利用していない土地を担保に提供したのであれば、親側のダメージは最小限で済みます。

ある程度リスクをおさえて子供の協力ができるため、事業資金の調達時には物上保証が利用されやすいです。

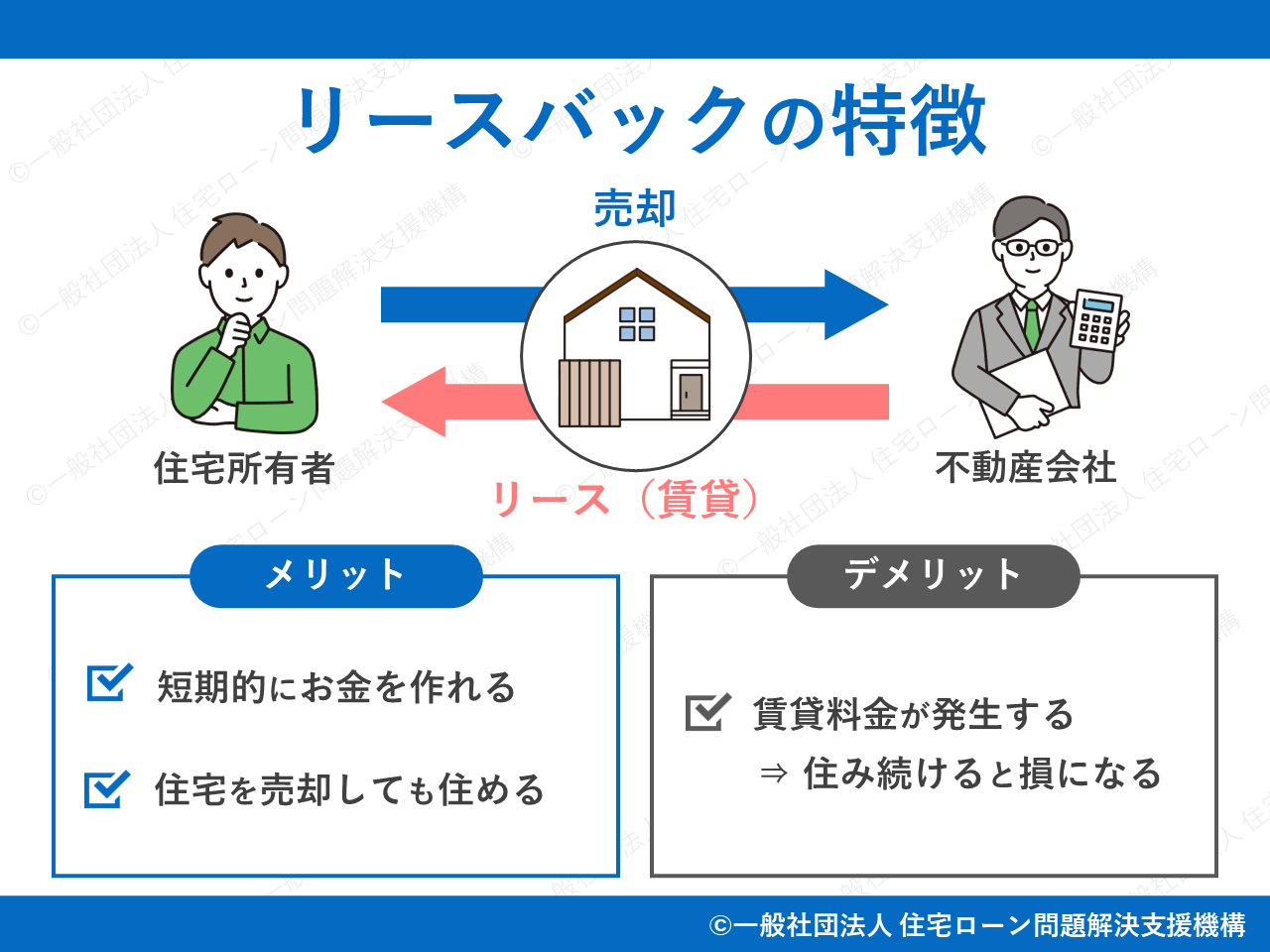

親が実家を担保にしていたケース:リースバックの利用もあわせて検討しよう

子供の事業資金のために、親が現在住んでいる自宅の土地を担保に提供していたとしましょう。

もし、子供が借り入れた資金の返済に行き詰まると実家の土地が取られてしまい大問題になります。

このようなときに検討してほしい不動産の仕組みが

リースバックは「自宅の売却」と「賃貸契約」を同時に行う不動産の仕組みです。

無事にリースバック契約を締結できれば引き続き自宅に住み続けられます。

引っ越せない事情を抱えている方にとって非常に魅力的な仕組みです。

ただし、リースバック契約には「成立の難しさ」や「複数のデメリット」が存在します。

実務的にはリースバック契約の多くが親族の協力を得たものであるうえに、自宅を賃貸できるのも2~3年程度の短期間に限られています。

リースバックは万能な解決策ではないため、検討時には必ずデメリットについても確認しておいてください。

リースバックのデメリットについては下記の記事で詳しく解説しています。

▼リースバックの落とし穴

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

住宅ローンの支払いが止まった自宅は、最終的には「競売(けいばい)」にかけられます。

債権者(=金融機関など)は自宅を強制的に売って、その売却金で貸したお金を回収します。

そして、実際に担保を提供し抵当権の設定を受けた人を「物上保証人」といいます。

まとめ:複雑な保証人関連で困ったらすぐにご相談ください

物上保証は、直接の債務者とは別の人物が担保を提供する仕組みで、物上保証で担保提供する人を物上保証人といいます。

債務者自身に担保に提供する物がなくても、第三者の担保力を利用して借り入れ等ができる仕組みです。

連帯保証人と違い責任の範囲が限定されるため債務者の求めに応じやすいのがメリットです。

とは言え、債務者がローン返済に失敗した場合、物上保証人が提供した担保物は取り上げられてしまいます。

物上保証人がいるケースでは、任意売却の準備に時間を要するためお早目の相談がおすすめです。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。