住宅ローンを借りるときに「保証会社を利用したかどうか」の記憶はありますか?

保証会社なしで契約するローンを一般的に「プロパーローン」と言います。

本記事では

プロパーローンが払えなくなったときはより早めの動き出しが必要です。

本記事で危険性を確認しながら、対応策を確認してください。

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

【危険】プロパーの住宅ローンを返済できなくなるとどうなる?

住宅ローンが支払えない状態が続くと、最終的に自宅は

これは「保証会社ありの住宅ローン」でも「プロパーの住宅ローン」でも変わりありません。

1 不動産の競売手続とは

不動産の競売手続とは,債権を有している人(債権者)の申立てにより,裁判所が,債務を弁済することができなくなった人(債務者)の所有する不動産を差し押さえて,これを売却し,その代金を債務の弁済にあてる手続です。

簡単に説明すると、住宅ローンを貸した銀行があなたの自宅を強制的に売却し、その売却金で貸したお金を回収する手続きだと考えてください。

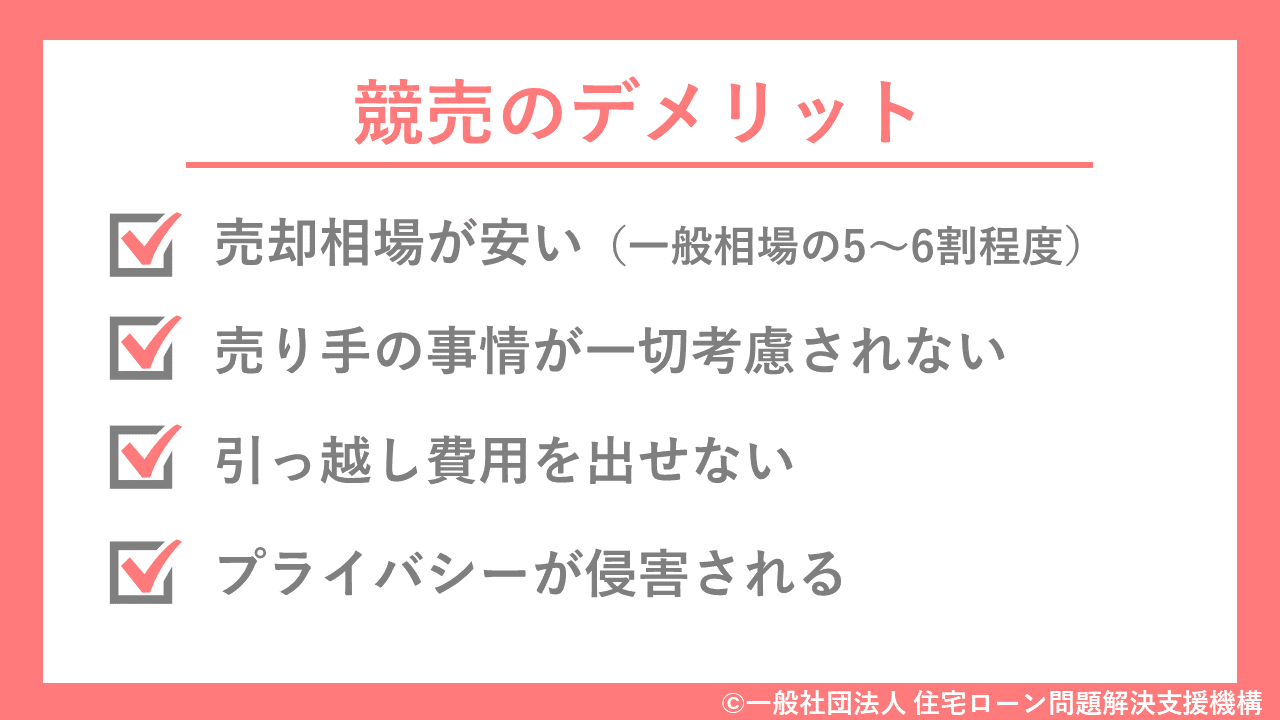

競売では市場価格の5~6割程度でしか売れないうえに、競売の事実が世間に公表されプライバシーも著しく損なってしまいます。

住宅ローンの滞納問題と向き合うには気力が必要で、目をそむけたい気持ちはとてもよくわかりますが、放置していても何もいいことはありません。

▼住宅ローン問題のご相談は早めがおすすめです

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

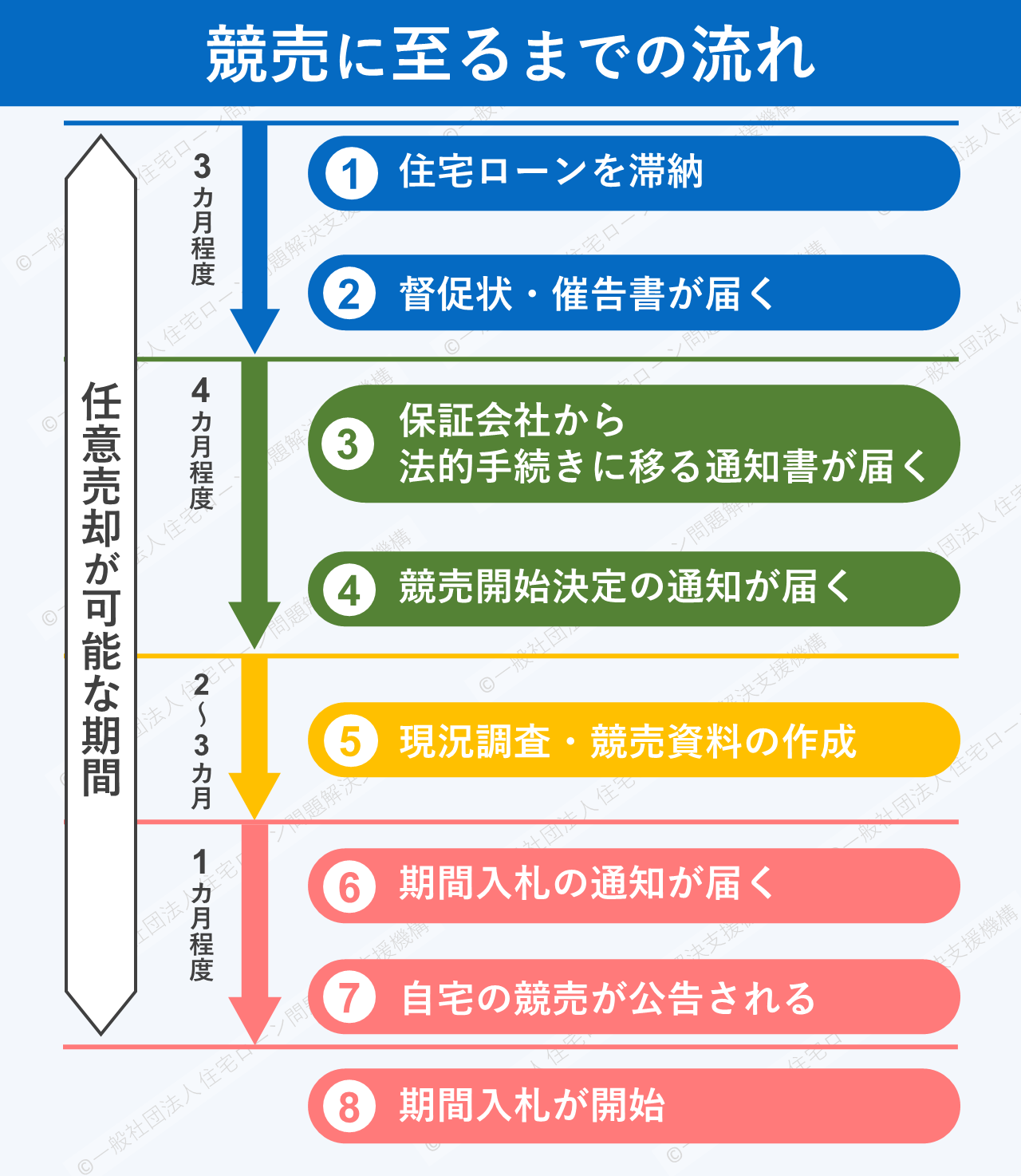

プロパーローンだと競売までの猶予時間が短くなります!

一般的に住宅ローンの滞納から競売の実行までに

多くの方はこの時間を活かして、競売を回避できるように動きます。

しかし、プロパーの住宅ローンではこの準備期間が1~2ヶ月ほど短くなります。

まずは住宅ローン滞納から競売までの時系列(時間の流れ順)を見ていきましょう。

▼競売までの流れ(タップで拡大できます)

※競売の進み方は各事案ごとに異なります。時系列はあくまれ一例としてお考えください。

プロパーローンの場合、図の③にあたる部分がなくなり、その分

プロパーローンでは代位弁済は行われません

もし保証会社ありで住宅ローンを組んでいた場合は、債務者(=住宅ローンの契約者)が支払いできなくなったときは保証会社がローンを支払います。

これが

代位弁済は住宅ローンの滞納から約3~6ヶ月程度で行われ、約4~7ヶ月後に代位弁済をしましたよという通知(=代位弁済通知)が届きます。

プロパーローンではこの代位弁済は行われず、この工程はすべて飛ばされます。

「競売開始””決定””通知」というタイトルから、競売は決定事項だと捉える方も多いですが、あくまで「裁判所が競売手続きに入ることを決定した」というだけの通知です。

まだ申し立てが行われただけであり、ここからでも競売は回避できます!

どうか投げやりにならず、問題解決に向けての一歩を踏み出すきっかけにしてください。

▼対処法がわからない方はお気軽にお電話ください

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

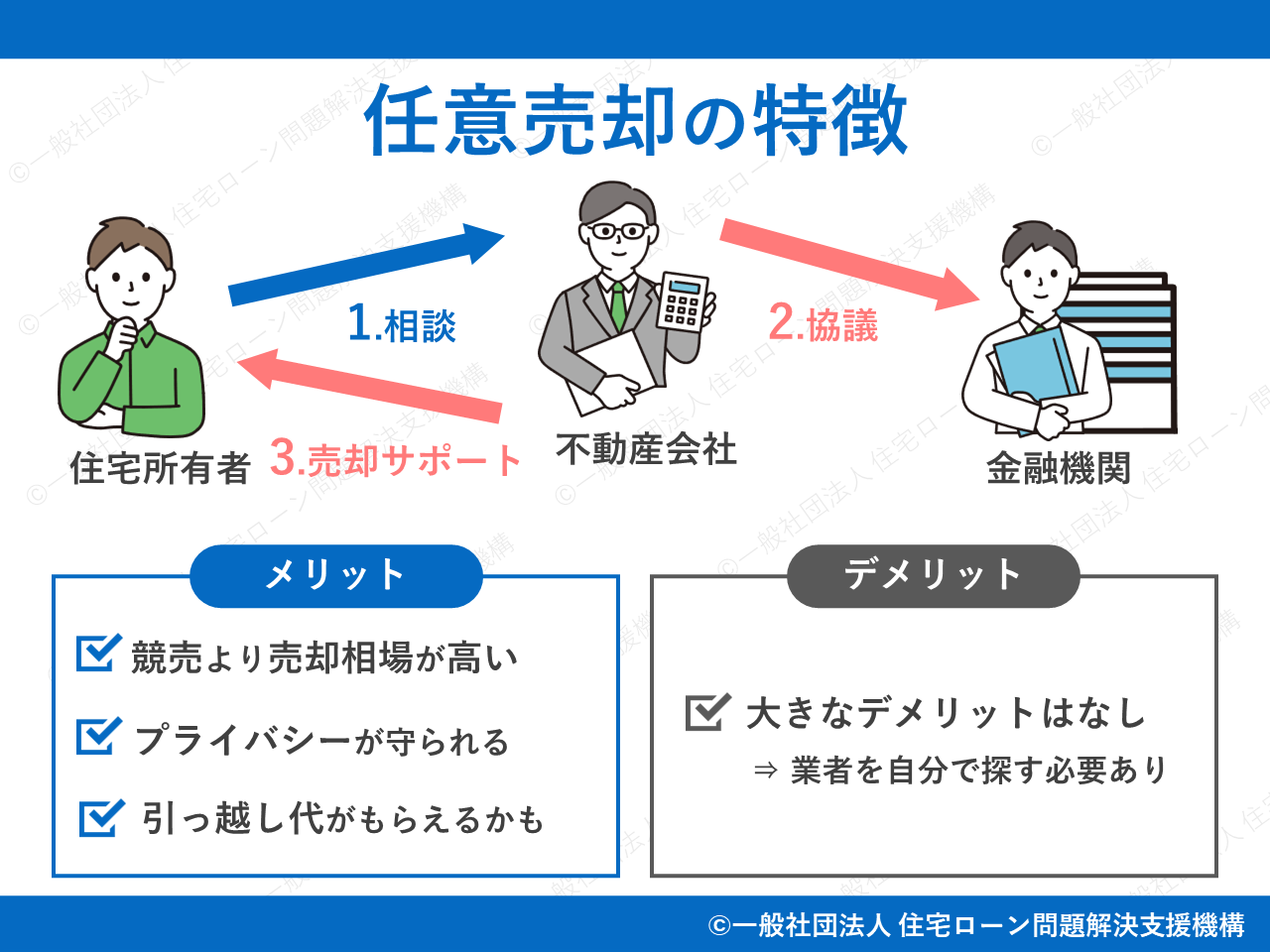

競売になる前に任意売却を検討しよう

通常、住宅ローン返済中の物件は売却できませんが、金融機関と交渉し特別に売却を許可してもらう特殊な売却方法です。

リスケは「返済計画の変更」であり、問題の先送りにしかなりません。

今後も収入回復の見込みがない、住宅ローンを払えそうにないといった場合は「自宅の売却(=任意売却)」も検討してみてください。

【ポイント】

任意売却の実行には、強い交渉力やノウハウが必要です。

当法人は設立以来「任意売却の専門家」として多くの住宅ローン問題を解決してきました。

▼任意売却の詳細

合わせて読みたい

合わせて読みたい

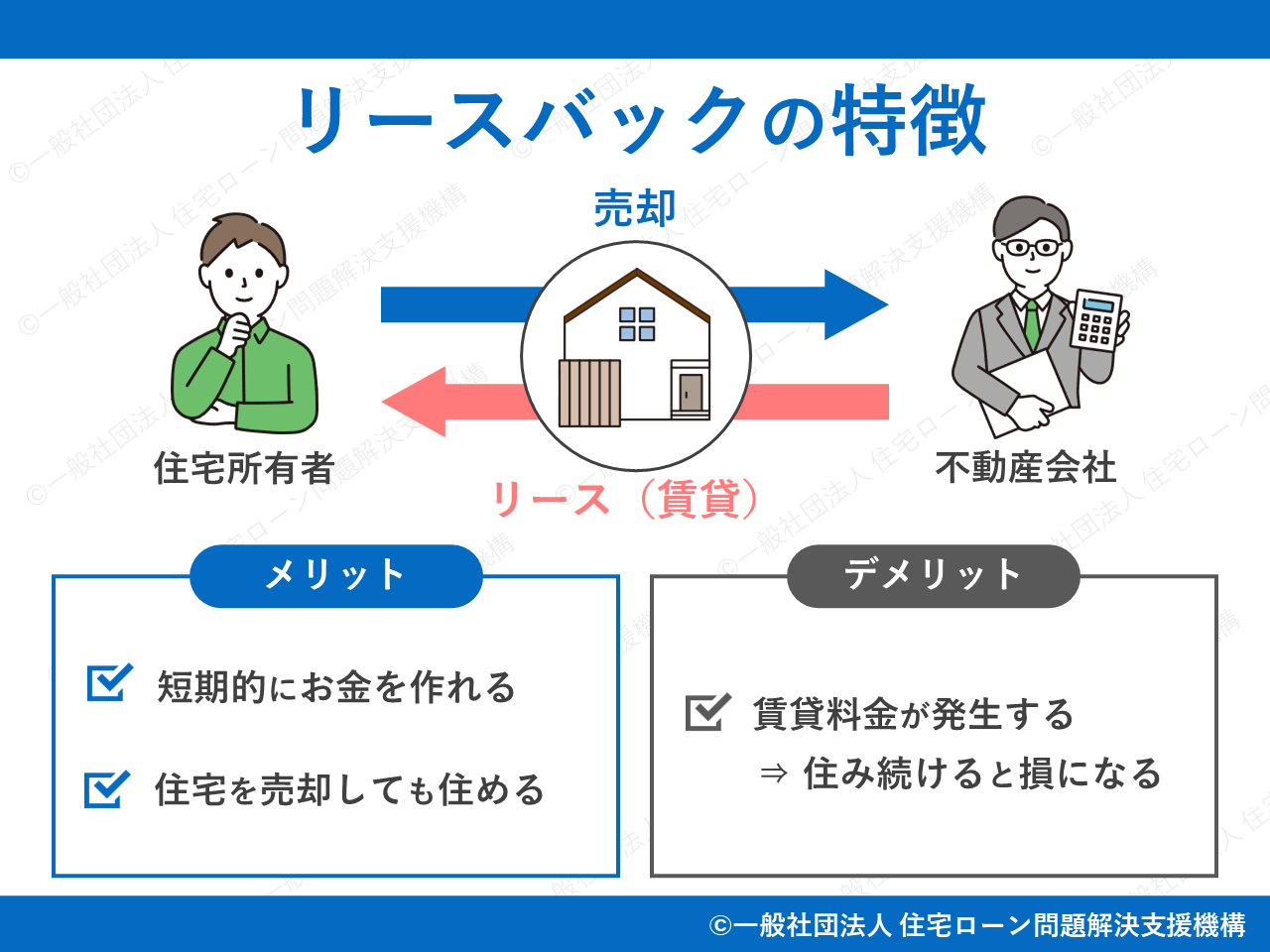

条件に当てはまれば今の家に住み続けられるかも(リースバックの利用)

自宅の売却は仕方ないとはいえ、さまざまな事情で自宅を離れられない方も多くいます。

当法人にも「引っ越しで小学生の子供の学区を変えたくない」という相談が寄せられます。

そういったときに利用したい仕組みが

リースバックは正式には「セール・アンド・リースバック(sale and leaseback)」と言い、自宅売却後も賃貸住宅として自宅に住み続ける方法を指します。

住宅ローンを返済できなくなり自宅を売却したあとであっても、自宅の買い手との交渉がまとまれば、リースバックで引き続き自宅に住めます。

▼リースバックの詳細

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

住宅ローンと保証会社の関係について

金融機関は住宅ローンを貸し付ける際に

金融機関はこういったリスクも踏まえて審査を行いますが、すべてを予測するのは困難です。

返済能力の急変により、貸した資金を回収できないことを

この貸し倒れに備える手段の1つが

保証会社とは?何のためにある?

金融機関は契約者の返済能力に急変があっても、保証会社を利用していれば貸し倒れを防げます。

この契約者に代わって保証会社が住宅ローンを返済する行為を「代位弁済」といいます。

なお、契約者からすると住宅ローンの返済は終わったように見えますが、返済相手が金融機関から保証会社に変わっただけです。

ローンの支払いを免除されたわけではありません。

保証料は誰が払うの?

保険料は住宅ローンの契約者が支払います。

保証料は契約により異なりますが、基本的には借入額の2~3%程度です。

保証会社との契約が必須の金融機関もある

都市銀行や信託銀行など昔からある金融機関でこの傾向が強いです(逆にネットバンク等は保証会社の利用を必須としないところも多いです)。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

保証会社を利用しない住宅ローン=プロパーローン

金融機関によっては保証会社の利用を必須としないプロパーローンも提供しています。

保証会社なしでは貸し倒れに備えられないのでは?と思いますが、その分「保証人をつける」、「審査を厳しくする」といった方法でリスク管理をしています。

保証会社を利用しない=低コスト訴求ができる

金融機関としては保証会社を付けないのはリスク増ではありますが、

広告で「保証料無料」などと書いている住宅ローンの多くはプロパーローンでしょう。

保証料は一般的に借入額の2~3%程度であるため、35年で3000万円を借りた場合は60万円程度が目安額です。

【注意】

保証料無料の住宅ローンは安く見えますが、事務手数料が高い可能性があります。

トータル金額でお得度を判断するようにしてください。

プロパーの住宅ローンが支払えないときはすぐに動き出そう

冒頭でも説明した通り、プロパーの住宅ローンの返済に行き詰まると通常よりも問題が深刻化しやすいです。

もしご自身のローンが「プロパーローンだ!」と気づいた場合は、ぜひお早めにご相談ください。

仮に保証会社付きのローンであっても、一般的に住宅ローン問題は相談が早ければ早いほど多くの解決策を検討できます。

ローンの種類を問わず

ここからは住宅ローンが返済できないときの解決策を紹介します。

▼住宅ローン問題の99%解決できます!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

1.リスケが適しているか検討しよう

リスケとはリスケジュールの略称で、

住宅ローンが支払えない、今後支払えなくなりそうといったときに、金融機関に相談して返済計画を変更してもらえます。

1回あたりの返済額を減らす代わりに返済期間を延ばす処置を取るのが一般的です。

リスケを行えばいったんは返済苦から解放されますが、住宅ローンの総額が減るわけではありません(返済期間が延びるだけ)。

今後、収入が増える・回復するという見込みがない場合はあまり有用な手段とはならないでしょう。

【注意】

収入回復の見込みがない場合のリスケはその場しのぎの延命策にしかなりません。

根本的な住宅ローン問題の解決にはつながらないのでご注意ください。

▼リスケは時間が経つとできなくなります

2.任意売却を利用しよう

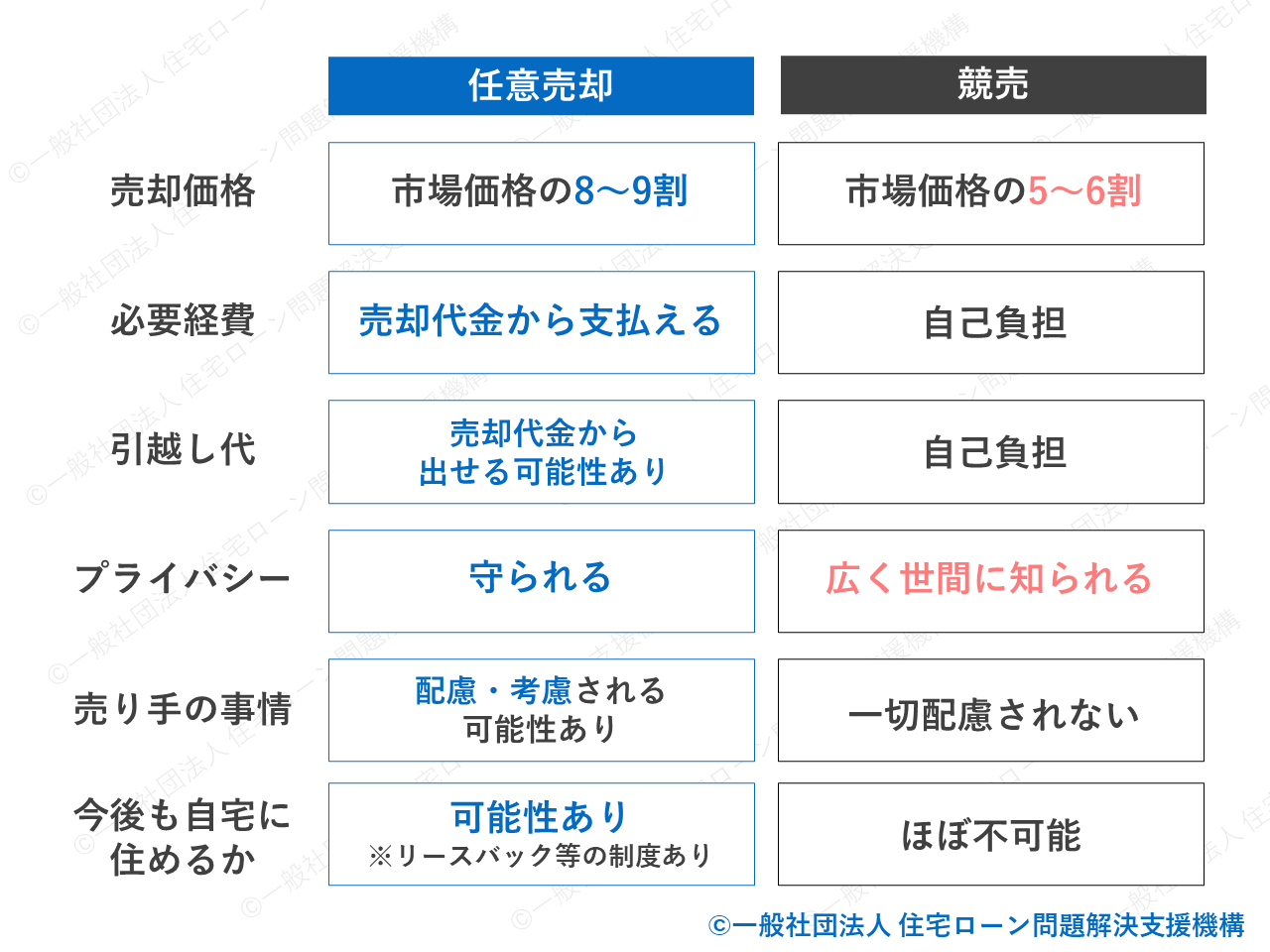

競売と任意売却のもっとも大きな差は「売却相場」です。

仮に競売になってしまうと、1000万円程度の価値がある不動産も500~600万円で買われてしまいます。

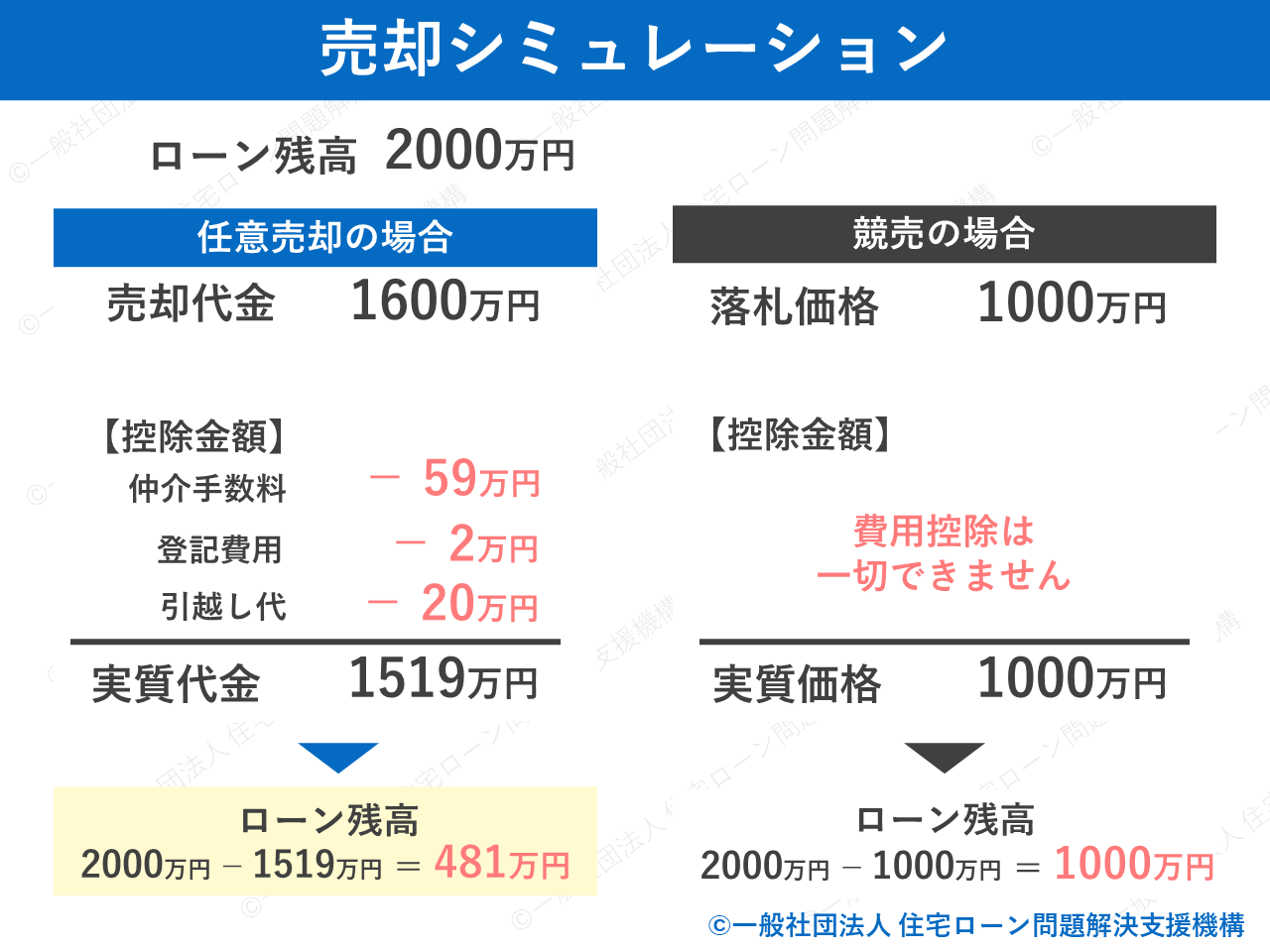

ここで、実際に任意売却と競売では売却額にどのくらいの差が出るのかを確認してみましょう。

Aさんは住宅ローン残債を2000万円抱えています。

▼売却シミュレーション(タップで拡大できます)

まず任意売却と競売では

ほかにも、任意売却の方が引っ越し代が出ているなど、競売にはないメリットが多くあります。

残債は発生してしまったものの、残り約500万円と大幅に圧縮できたため新生活への影響も少ないでしょう。

競売になるとどれくらい不利なの?

価格や引っ越しスケジュールといった条件面で融通が利かないうえに、競売情報が公開されプライバシーも損なわれます。

住宅ローンの支払いに困っているとはいえ、競売の内容は自宅の持ち主にとって受け入れがたいものです。

競売では大事な自宅が安価でしか売れず、自宅売却後の生活にも悪影響を及ぼしてしまいます。

ゆとりある新生活を始めるためにも、売却相場の高い

▼競売と任意売却の比較(タップで拡大できます)

競売はギリギリまで回避できます!

競売は裁判所が定めたフローに従って進んでいきます。

そのため、ある日急に競売が行われるということはありません。

競売を行いますよという通知(=競売開始決定通知書)が来てから半年ほどかけて準備を進めていきます。

その準備期間中ならギリギリまで競売を回避できます。

どうか最後まであきらめないでください。

当法人は設立以来、任意売却の専門家として多くの住宅ローン問題を解決してきました。

▼競売までの流れ(詳細に解説しています)

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【コラム】収益性の高い物件をプロパーローンで購入したとき

プロパーローンは一般的に審査が難しいと言われていますが、

物件の収益性の高さを活かしてプロパーローンを利用した場合は、住宅ローン返済に行き詰まっても有利に売却できる可能性が高いです。

住宅ローンの返済に困っていても、早めにご相談いただければ任意売却でなく、一般売却での売却も望めます。

東京都やその他大都市圏にお住いの方はぜひ1度当法人にご相談くださ。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

保証会社なしでは貸し倒れに備えられないのでは?と思いますが、その分「保証人をつける」、「審査を厳しくする」といった方法でリスク管理をしています。

しかし、プロパーの住宅ローンではこの準備期間が1~2ヶ月ほど短くなります。

まとめ:プロパーの住宅ローンを支払えなくなったときは早めの相談が重要

【対策】

- 自宅を売却する:任意売却等で住宅を売りローンを大幅に減らす

- リスケをする:銀行に相談して返済計画を変更する

「どうしたらいいかわからない」「自分で調べる気力もない」そんな方はぜひ当法人にご相談ください。

一緒に状況を整理し、ベストな解決策を探していきましょう。

相談は無料です(仮に自宅を売却することになった際も持ち出し費用は発生しません)。

勇気を出して住宅ローン問題解決の一歩を踏み出してみてください。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。