「老後は2,000万円必要」と金融庁の金融審議会が発表したことで老後資金が問題となり、リバースモーゲージが老後資金の捻出方法として注目されています。

本記事では「リバースモーゲージの仕組み」や「リバースモーゲージのデメリット・注意点」を解説していきます。

すべてリバースモーゲージの利用を検討するうえで知っておきたい知識です。

まずはこの記事で基礎知識をおさえ、

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

リバースモーゲージとは?どんな制度?

リバースモーゲージとは

リバースとは「逆」、モーゲージとは「抵当・担保」を意味する言葉です。

通常の担保を差し入れる借金と真逆で残債が増えることから「逆抵当(リバースモーゲージ)」と呼ばれます。

提供先は金融機関や社会福祉協会などです。

なお、借りたお金はリバースモーゲージを利用している人が亡くなったときなどに元金を一括で返済します。

通常の借金は毎月返済していくケースが多いですが、リバースモーゲージでは死亡時に返済するのが一般的です。

【資金の受け取り方】

リバースモーゲージによるお金は「一括で受け取る方法」と「年金のように受け取る方法」の2種類があります。

リバースモーゲージの流れ

リバースモーゲージを利用するときの流れは、自分のニーズに合ったリバースモーゲージ商品を探すところからスタートします。

リバースモーゲージは社会福祉協議会や住宅金融支援機構、金融機関などが提供しています。

【リバースモーゲージの流れ】

- 商品探し

- 申し込み

- 審査

- 利用

- 返済

一般的には死亡時に元金を返済するケースが多いですが、提供先によっては死亡時に元金と利息を返済するケースもあります。

サービス内容はほぼ同じですが、住宅ローンなどのように契約先によって内容の違いがあります。

リバースモーゲージで老後資金を調達した例

Aさんは老後の生活費に悩んでいました。

子供はいますが、子供世帯も子育て等でお金が必要なため生活費の支援は期待できない状況です。

そこで、Aさんはリバースモーゲージを利用することにしました。

リバースモーゲージで住んでいる自宅を担保にし、金融機関から毎月年金のようにお金を受け取っています。

自宅は担保に入れただけで所有権は移っていないため、引き続き住み続けられます。

あとは、契約通りAさんの死亡時に担保にした自宅で借りたお金を清算するだけです。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

リバースモーゲージの成立条件

リバースモーゲージは利用を希望するすべての人が利用できるサービスではなく、成立にはいくつかの条件があります。

利用条件にあてはまっていなければ申し込みできないうえに、申し込めたとしても審査にパスしなければお金は借りられません。

言葉が異なるだけで借金と同じ意味で、借りたお金は最終的に返済しないといけません。

金融機関などは貸したお金を回収できるか判断するために、「年齢」・「評価」・「物件のあるエリア」などいくつか項目を見ています。

リバースモーゲージの検討前に、利用条件に当てはまりそうか確認しておきましょう。

条件1.年齢

冒頭から紹介している通り、リバースモーゲージは「老後資金の調達手段」です。

▼大手銀行のリバースモーゲージの対象年齢

| 対象年齢 | |

|---|---|

| 三井住友銀行 | 50歳以上 |

| 三菱UFJ銀行 | 60歳以上 |

| みずほ銀行 | 60歳以上 |

| 楽天銀行 | 50歳以上 |

すでに会社をリタイアした世代や年金世代がおもな利用者となり、若年層や現役世代は利用できません。

※年齢条件はリバースモーゲージの提供先により異なるため、下限年齢(55歳)付近の方は事前に年齢条件をよくご確認ください。

条件2.不動産の評価額

リバースモーゲージは

まずは大前提として自分の不動産を持っている必要があります。

さらにどんな不動産でもOKというわけではなく、担保として提供できる価値があるかが重要になります。

たとえば、不動産価値がほぼない山林や経年劣化の激しい住宅などでは担保価値を認められず、サービスの提供が受けられません。

貸したお金が回収できる、ある程度の評価額がつく不動産が必要です。

条件3.物件のエリア

先ほどの評価額と密接に関わっているのが、

不動産は地方よりも都市部の方が評価額が高くなるため、リバースモーゲージも提供先によっては物件エリアに制限をかけているケースがあります。

たとえば、三井住友銀行では具体的に以下のような制限を設けています。

リバースモーゲージ型住宅ローン「借り換え新時代」

自宅が、東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県、滋賀県大津市・草津市・守山市・栗東市・野洲市、福岡県福岡市の方

担保にする不動産が首都圏や大都市圏にない場合、リバースモーゲージの利用は難しいでしょう。

条件4.相続人の承諾を得なければならない

リバースモーゲージは契約者の死亡などにより提供先が不動産から貸した分を回収します。

これに相続人が承諾していないと「相続できる予定の不動産が相続できなかった」とトラブルになる可能性がります。

こういったトラブルを回避するために、利用前に相続人(予定)への承諾を必要とする提供先もあります。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

リバースモーゲージの利用が適しているケース

老後の生活資金調達にはいろいろな方法が考えられます。

「資金調達できればいい」ではなく、自分の状況に合ったサービスを選んで利用することが重要です。

まずは利用が適しているケースから見てみましょう。

老後資金に不安がある

リバースモーゲージは

老後資金が潤沢にあれば利用する必要はありません。

逆に老後資金に不安がある場合や生活費などが明らかに足りない場合は、生活費や医療費などを調達する方法として有用です。

リバースモーゲージの検討前に、まずは資産を整理し、本当に老後資金に不安があるかどうか今一度確認してみてください。

相続人がいないため住宅を残す必要がない

リバースモーゲージは老後資金の調達方法としても使えますが、

相続人がいない場合は自宅を残す必要はなく、むしろ自分がこの世を去った後の自宅の処理をどうするか悩んでしまうことでしょう。

リバースモーゲージで自宅を担保として差し入れれば、自分の死と同時に自宅処分が可能です。

このように、自宅を残す必要のない人は将来的な自宅の処分方法としても使えます。

住宅ローンの返済が苦しい

リバースモーゲージは使い方次第で

リバースモーゲージの中には住宅ローンなどの借り換えに使えるタイプもあり、これを活用すれば住宅ローン問題も解決できます。

リバースモーゲージに借り換えれば、月々の支払いは利息分のみになり返済負担を大きく下げられるでしょう。

>>住宅ローン問題とリバースモーゲージについては、こちら(ページ内で移動します)でより詳しく解説しています。

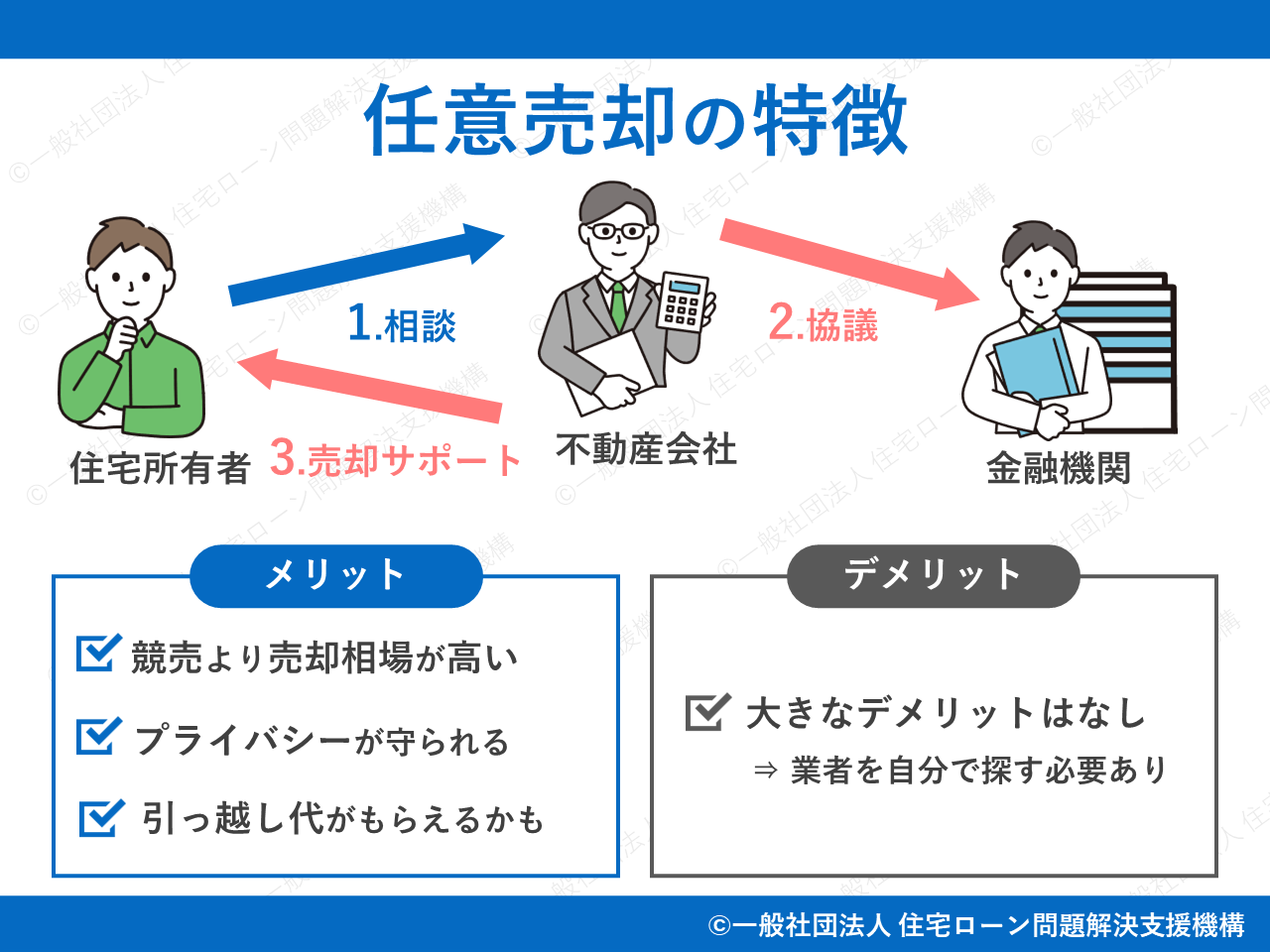

住宅ローン返済が苦しい場合は任意売却も検討しよう

住宅ローンの返済が苦しいときは、リバースモーゲージによる解決のほかに

▼任意売却の仕組み(タップで拡大できます)

清算後に残債が出た場合は生活に無理のない金額で返済することも可能な仕組みです。

リバースモーゲージによる返済では、受けた融資を死亡時に返済するため結局借金が残ってしまいます。

しかし、任意売却なら自宅の売却金で住宅ローンを大きく返済できます。

状況によっては、

状況を整理してベストな解決策を見つけましょう。

▼任意売却についてはこちら

合わせて読みたい

合わせて読みたい

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

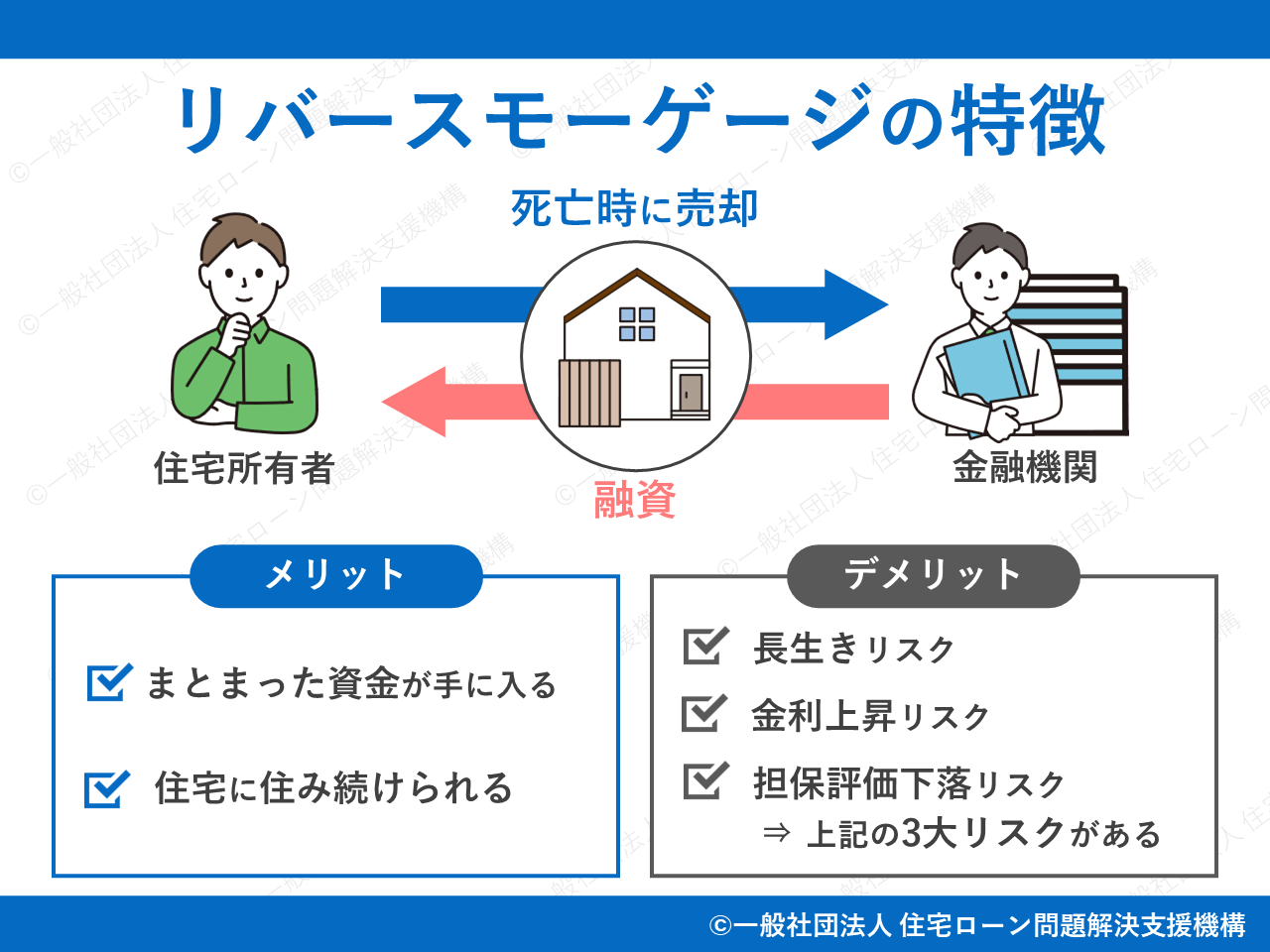

リバースモーゲージのメリット

リバースモーゲージをほかの資金調達手段や任意売却と比較するために、

知っておきたいリバースモーゲージのメリットは全部で3つです。

自宅に住み続けられる

リバースモーゲージの

リバースモーゲージは自宅を担保にしますが売却するわけではありません。

将来的に自宅を処分して借りた分の元金を返済することを約束するだけで、リバースモーゲージの契約だけでは所有権は移動しません。

よって、リバースモーゲージには老後資金を調達しながら自宅に住み続けられるという特徴があります。

任意売却を利用した場合は自宅を売却するため、基本的には賃貸物件に引っ越さなければいけません。

老後資金を確保しつつ、住み慣れた自宅にずっといられるのはリタイアメント世代や年金世代にとって大きなメリットになることでしょう。

毎月の支払いを抑えられる

一般的なローンで老後生活資金を調達した場合、毎月借りたお金の返済に追われてしまいます。

リバースモーゲージは死亡時清算が一般的であるため、生存中の支払いは利息のみでよく負担が大きく軽減されます。

一般的なローンでは老後資金のために借りたお金を返すために、退職金や預金を切り崩すという本末転倒な事態も起こりかねません。

リバースモーゲージなら返済負担を抑えるとともに、すでに貯蓄している資金の温存にも役立ちます。

借入資金の使途は自由

リバースモーゲージで調達した資金は基本的に老後資金として自由に使えます。

ギャンブルなど一部の用途を除き禁止されている利用方法はなく、以下のような自由な使途が考えられます。

【資金の使途】

- 老後の生活費

- 老人ホームの入居費や老後医療費、介護費

- 自宅のリフォームやバリアフリーの費用

- 老後のレジャーや趣味の費用

- 住宅ローン残債の支払い など

金融機関のローンは年齢や収入状況などの条件から老後は使いにくくなります。

その点、リバースモーゲージは老後資金に特化したサービスですから、老後の生活の中で柔軟に使うことが可能です。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

リバースモーゲージのデメリット

リバースモーゲージは自宅を利用した資金調達方法であると同時に、自宅を利用して借金を作る方法だとも言えます。

リバースモーゲージには事前に確認しておきたいリスクとデメリットもあります。

知っておきたいリバースモーゲージのデメリットは全部で3つです。

長生きリスク

リバースモーゲージは無限に融資を受けられるサービスではありません。

担保の評価額によって事前に融資限度額が決められています。

そこで問題になるのが「いつまで生きるかわからない」という点です。

長生きは喜ばしいことですが、長生きすればするほど老後資金はかさみます。

当初はこれだけあれば十分と思っていた融資額も、長生きとともに足りなくなる可能性が出てきます。

仮に足りなくなったとしても、すでに高齢のため一般のローンは組めず、自宅も担保に入っているためここからの資金調達は非常に難しいです。

リバースモーゲージの利用では長寿がリスクになり得ると心得ておきましょう。

実際にリバースモーゲージで融資を受けた場合は長寿リスクを考慮して資金を利用できるとより安心です。

金利上昇リスク

リバースモーゲージの利用では、毎月利息分(金利分)の支払いが生じます。

利息は毎月払い、元金は死亡時に自宅を売却して一括返済するイメージです。

問題なのはこの「利息分」になります。

リバースモーゲージ多くは変動金利(状況によって変わる金利)を採用していることが多く、金利変動により支払いが増えてしまう可能性があります。

リバースモーゲージも利息を「リバースモーゲージの利用手数料」という感覚で捉えている方もいますが、それは間違いです。

利息は手数料と異なり変動する可能性があると事前にきちんと認識しておきましょう。

【金利が変動するとどうなる?】

金利が変動により低くなれば利用者のメリットですが、高く変動してしまうと利用者のデメリットになります。

担保評価下落リスク

不動産の評価が高額になれば融資限度額はより高くなり、評価額が低いと融資限度額も低くなる仕組みです。

この評価は常に一定ではなく定期的に見直され、結果次第では融資限度額が変わってしまいます。

すでに融資限度額いっぱいにお金を借りていた場合、

リバースモーゲージの元金は死亡時に返済するのが一般的ですが、このように評価額の見直しによっては途中で支払いを求められることもあります。

最悪のケースでは、評価額の見直しに伴う返済ができず自宅を手放さなければならない事態に陥ります。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

本当にリバースモーゲージが適しているのか再確認しよう

リバースモーゲージは自宅に住み続けながら資金調達ができる反面、

状況次第ではせっかく制度を利用できても、受けた融資では足りない、もしくは制度を利用したせいで生活がより困窮してしまう可能性があります。

たとえばリバースモーゲージの担保で差し入れる物件の評価額が1000万円で、借入額が300万円だったとしましょう。

極端な事例ですが、この例ではたった300万円の借金で自宅の実権を金融機関などに握られてしまいます。

すでにお話ししたように、不動産評価額の変動によっては資金の早期返済が求められ、これができないと自宅を手放さないといけません。

300万円を借りるために、1000万円の自宅の実権を渡すのはあまりにもリスキーだといえます。

「たったこの程度の金額で家を失った」、「老後はリバースモーゲージに振り回された」という結末になる可能性も予想しておかなければいけません。

リバースモーゲージを利用する際は「本当に適しているか」をメリット、リスクから慎重に判断しましょう。

住宅ローンの返済が苦しくてリバースモーゲージを検討している方はぜひ1度当法人にご相談ください。

どのような方法が1番適しているかアドバイスいたします。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

リバースモーゲージの注意点と罠

リバースモーゲージにはリスク・デメリット以外に注意したいポイントが2つあります。

わからないときは金融機関に尋ねたり、家族(子供たちなど)に一緒に話を聞いてもらったりすると、より理解が進み、利用時の判断にも役立つはずです。

対象となる物件が限定されている

地方在住の方はその時点でリバースモーゲージの利用が難しいのが現状です。

取り扱い機関により資金用途が限定されることがある

基本的に、リバースモーゲージで得た資金の使途はほぼ自由ですが、一部では制限を設けているケースもあります。

リバースモーゲージの利用前に、ある程度資金をどのように使うか目途をつけておきましょう。

リバースモーゲージ型住宅ローンとは?

このタイプで融資を受けた場合、資金は生活費などには使えません。

資金の使途は住宅ローン返済に限られます。

使途が限定されるため老後の生活のために資金調達したい場合はニーズに合致しません。

また、住宅ローン返済が悩みの原因である場合は「任意売却」の方が向いている可能性もあります。

リバースモーゲージとあわせて任意売却の利用も検討してみてください。

▼任意売却の流れについて

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

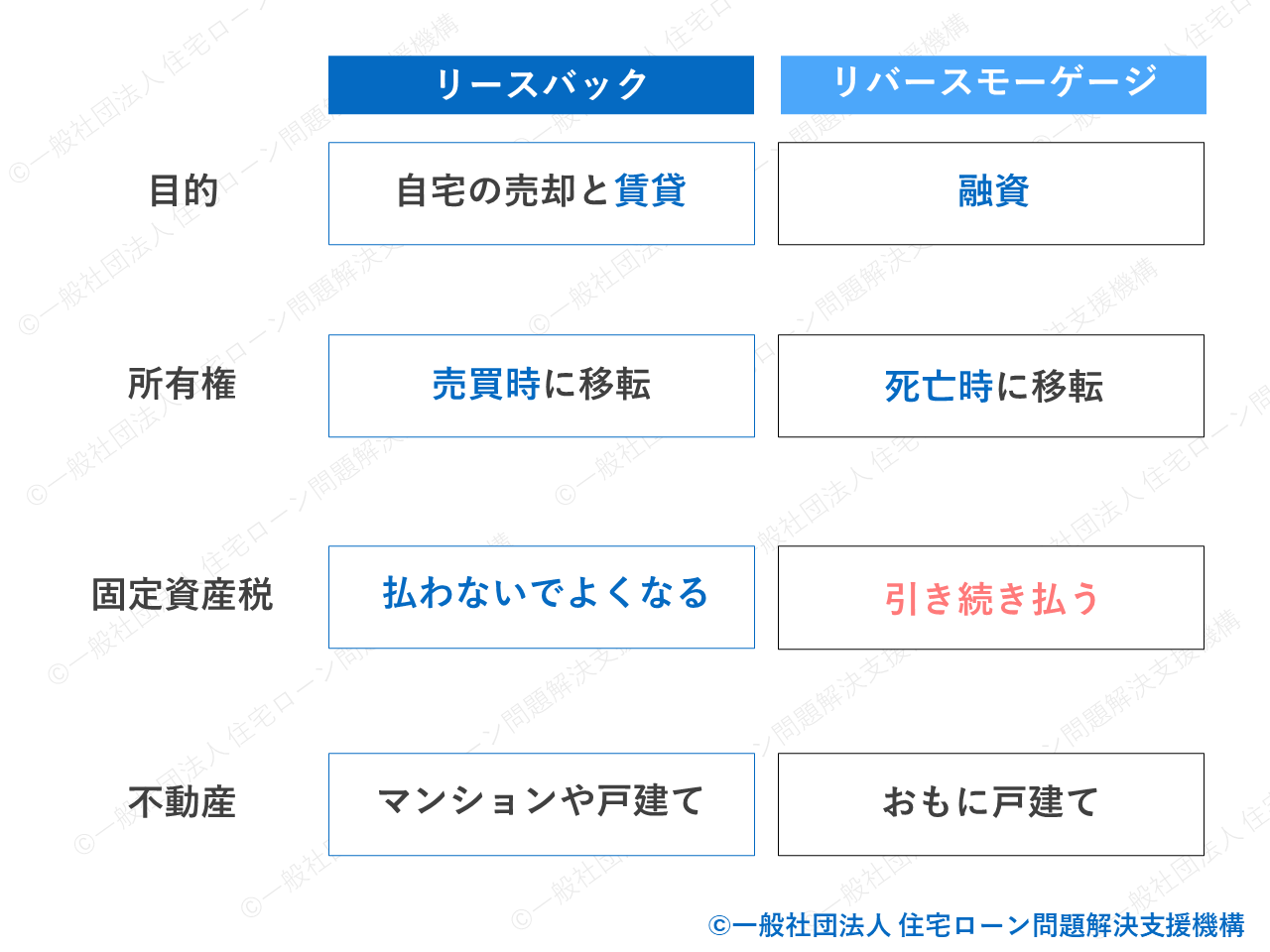

リースバックとの違い

リバースモーゲージと類似の不動産活用の仕組みに

両者とも

しかし、細かい点については異なるため簡単に整理していきましょう。

▼簡単な比較表(タップで拡大できます)

リバースモーゲージは自宅などの不動産を担保にして老後資金を借り、死亡時などに返済する方法です。

対してリースバックは自宅を売却し、買主に家賃を払って住み続ける方法になります。

両者のより詳細な違いについては下記の記事で解説しています。

違いがわかりにくい、もっと細かいことを知りたい方はぜひ下記記事をお読みください。

▼リバースモーゲージとリースバックの違い

リースバックについては国土交通省作成の資料もわかりやすくまとまっています。

よくある質問FAQ(リバースモーゲージについて)

おもに老後資金の調達に使われていることから、リタイアメント世代や年金受取世代が対象者になっています。

よって、申し込み年齢もおおむね55~65歳が対象年齢になっています。

まとめ:リバースモーゲージが適しているかまずはご相談ください

利用前には慎重な判断が必要です。

もしリバースモーゲージの利用で迷っているときは、まずサービス内容をよく確認しましょう。

そのうえで、専門業者にも相談し、本当にリバースモーゲージで現在抱えている悩みを解決できるか判断してください。

住宅ローンでお悩みの方はぜひ当法人にご相談ください。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。