マイホーム購入時に利用する住宅ローンは、多くの銀行で

会社の定年後も住宅ローン返済を続ける方は多いです。

しかし、「思ったように退職金がでなかった」、「定年後の再雇用がなかった」などの事情から住宅ローン返済で苦しむ方が増えてきています。

定年後のローン返済に不安のある方はぜひ参考にしてください。

【ポイント】

本記事では「住宅ローンによる老後破綻」について解説しています。

今後、定年退職等でローン返済が苦しくなりそうな方の参考になれば幸甚です。

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

定年後の住宅ローンによる老後破綻とはどんな状態?

本記事では、

具体的には以下のようなケースを想定しています。

- 定年までに十分な貯蓄ができなかった

- 定年後の再雇用がなかった

- 退職金や年金が足りない

まずはなぜ住宅ローンによる老後破綻が起こるのか原因を探っていきましょう。

大きな原因は「完済時年齢の高さ」と「定年年齢」にあります。

住宅ローンの完済時年齢

住宅ローンの完済時年齢の上限は各金融機関によって異なりますが、

完済時の上限年齢をまとめた下記表をご覧ください(2023年7月調査時点)。

| 銀行名 | 完済時の上限年齢 |

|---|---|

| みずほ銀行 | 81歳未満 |

| 三井住友銀行 | 80歳の誕生日まで |

| 三菱UFJ銀行 | 80歳の誕生日まで |

| りそな銀行 | 80歳未満 |

| 楽天銀行 | 80歳未満 |

| ソニー銀行 | 85歳未満 |

住宅ローンを借りる際は、最長でも80歳までに完済できるように計画を立てる必要があります。

| メリット | デメリット | |

|---|---|---|

| 返済期間が短い(60歳完済) | 返済総額が低くなる | 毎月の返済額が高くなる |

| 返済期間が長い(80歳完済) | 毎月の返済額が低くなる | ・返済総額が高くなる ・老後に不安が出る |

完済年齢が高ければ高いほど、住宅ローンを完済できるかという不安を抱えたまま定年後も生活しないといけません。

日本の定年年齢

厚生労働省の「令和4年就労条件総合調査」によると、一律定年制度を定めている会社は全体の94.4%でそのうち、60歳定年が72.3%と最も多いです。

60歳以外では、65歳以上を定年年齢にしている企業も24.5%と過去最高の数値となっています。

住宅ローンの完済年齢を80歳に設定している場合は、まだ20年間分もの住宅ローンが残っていることになります。

さすがにこのような極端なケースは少ないでしょうが、40歳のときに30年ローンを組んであと10年分ローンが残っているという方は多いでしょう。

どうして老後の住宅ローン破綻が起こるの?

一般的に定年後は現役時代よりも収入が不安定になります。

そんな不安定な中では、十分な貯蓄がない限り何かしらのアクシデントが起こると、すぐに住宅ローンの返済が難しくなります。

老後は健康問題や自宅の老朽化などで思いもよらぬ出費が発生しがちです。

どれだけ入念に老後の計画を立てていたとしても、残念ながらなかなか計画通りには進みません。

次の章では

▼住宅ローン返済に不安のある方はお気軽にお電話ください(相談料無料)

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

老後破綻で住宅ローンが払えないときの対処法

老後破綻で住宅ローンが払えなくなったときの検討事項は、シンプルに

定年まで住宅ローンを払い続けてきた方の多くが、完済まで10年を切っていることが多く自宅を手放したくない気持ちも強いでしょう。

ですが、収入が回復する見込みがある、親族からの支援が受けられるといった条件が満たせない場合は、

心情的に非常に厳しい選択ではありますが、自宅の売却も視野に入れつつ対応策を考えてみてください。

現在の状況をお伺いし、ベストな選択肢をご提案いたします。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

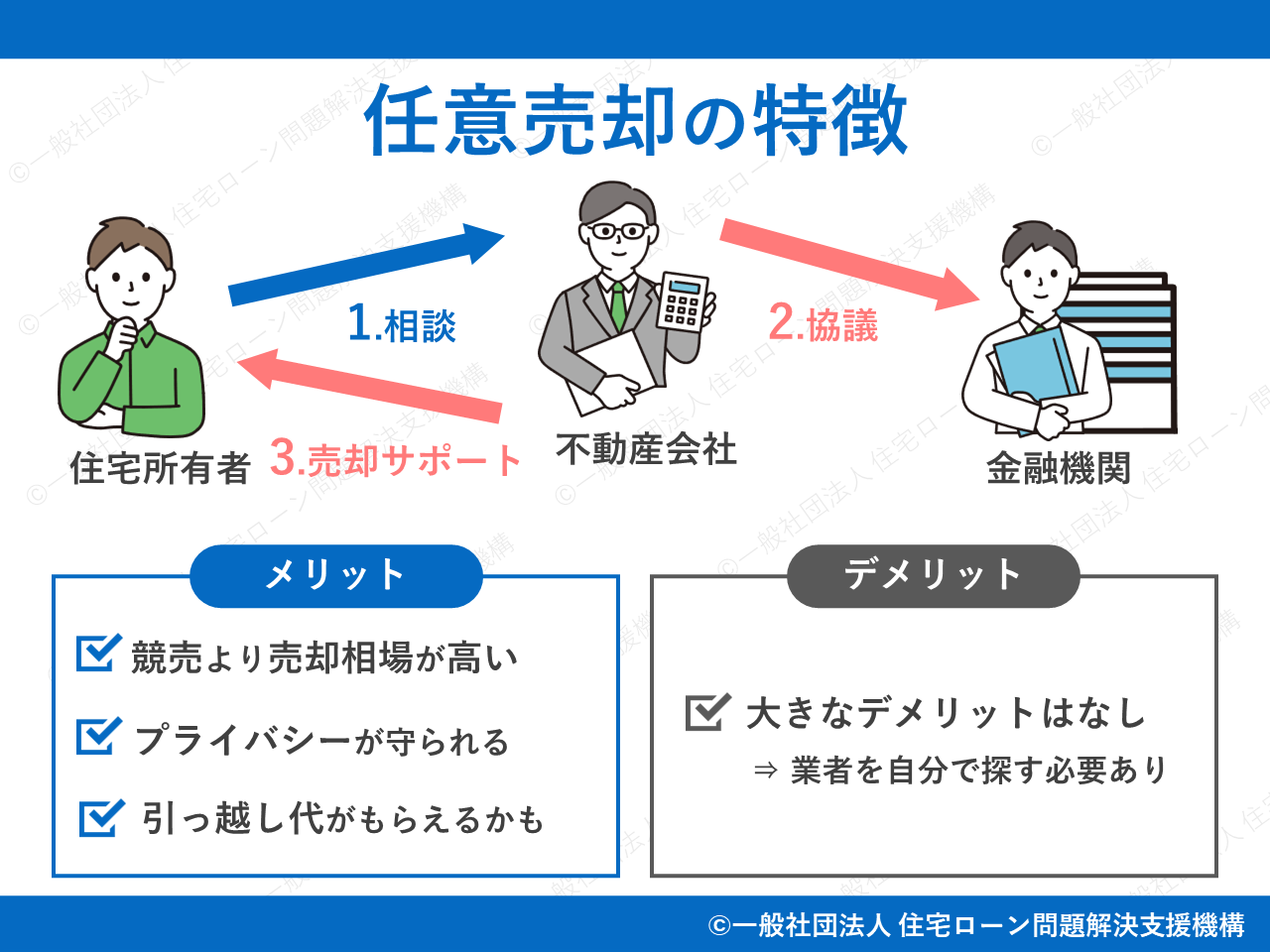

任意売却

住宅ローン問題の解決手段としてよく利用されるのが

通常、住宅ローン返済中の物件や住宅ローンを滞納している物件は自由に売買できませんが、金融機関などと話し合い特別に売却できるようにしてもらいます。

自宅を手放すのは辛いですが、このまま問題を放置してても最終的に待っているのは競売(=自宅の強制売却)です。

任意売却と競売では売却相場が大きく異なります。

【売却相場】

- 任意売却:市場価格の8~9割程度

- 競売:市場価格の5~6割程度

もし競売になってしまうと市場価値の半額程度の値しかつきません。

愛着のある自宅が安く買い叩かれるのは金銭面だけでなく、心情面でも辛いものです。

任意売却なら、競売で強制的に自宅を取り上げられる前に自らの意思で有利な条件で自宅を売却できます。

▼任意売却についての詳細記事

合わせて読みたい

合わせて読みたい

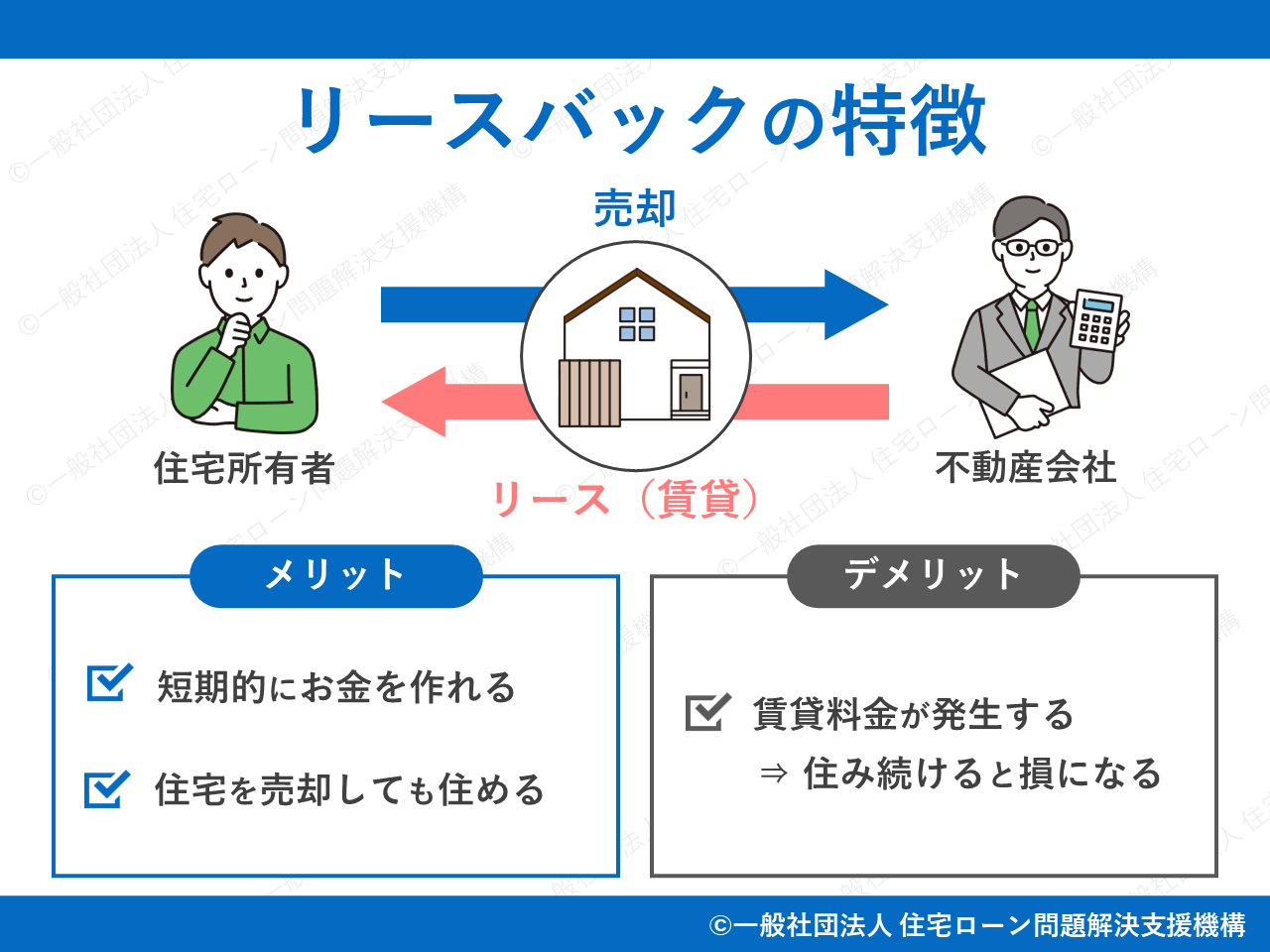

リースバックの利用

先ほど説明した「任意売却」とあわせて使いたい制度が

任意売却の場合、自宅売却後は現在の収入に見合った賃貸住宅に引っ越すのが一般的です。

しかし、あと数年で子供世帯との同居が決まっている、老人ホームに入居する予定があるといった場合はいちいち引っ越すのは大きな手間になります。

そのようなときは、自宅の買い手と交渉し一定期間内は「賃貸物件」として自宅を借りられるリースバックを利用するといいでしょう。

自宅の所有者は変わってしまいますが、引き続き住み慣れた我が家で暮らすことができます。

【注意】

リースバックでは恒久的に自宅を借り続けることはできません。

数年後に引っ越す予定などがない場合は利用しにくい制度です。

▼リースバックについての詳細記事

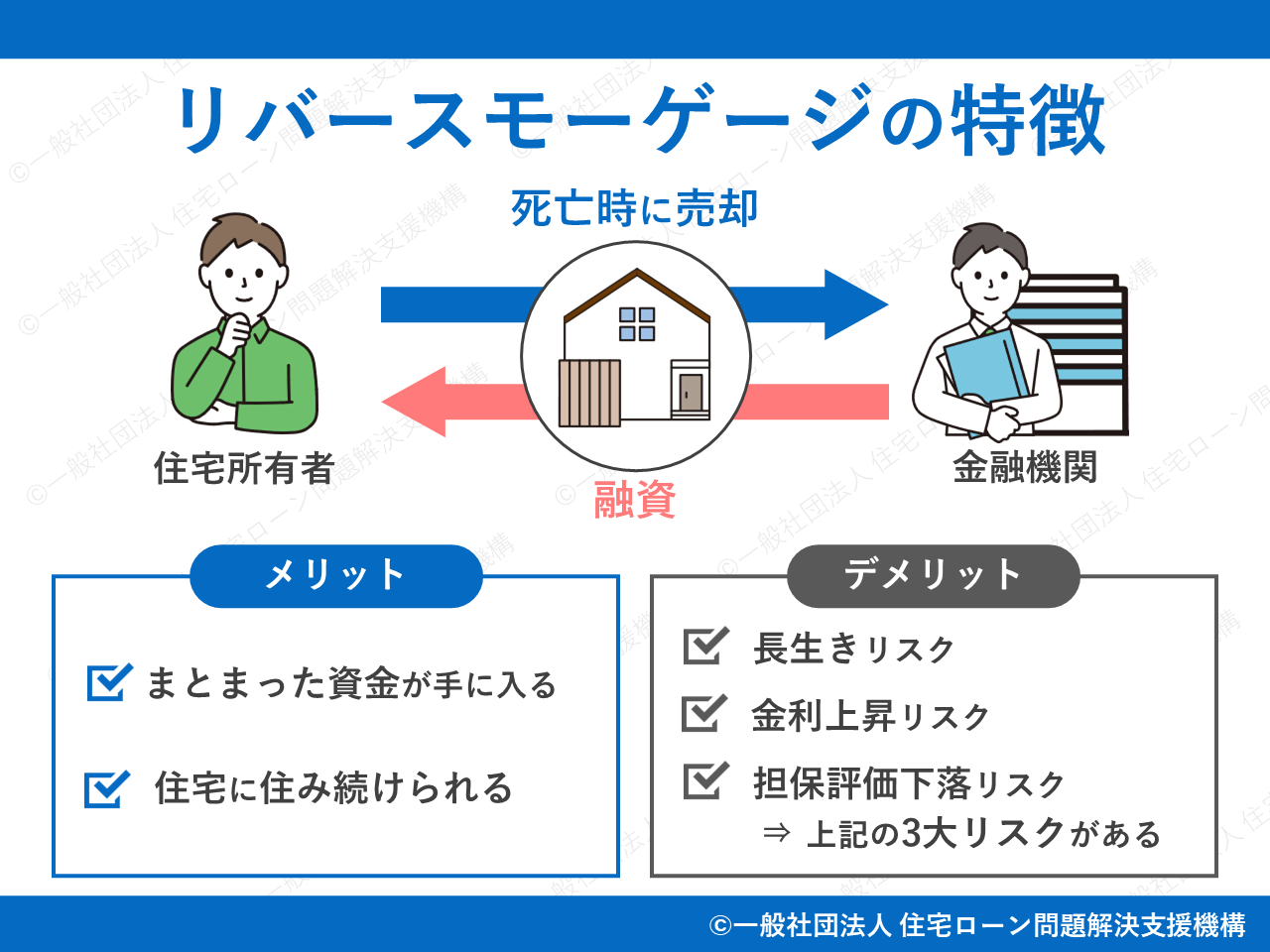

リバースモーゲージの利用

リバースモーゲージとは、

自宅を利用した借金だと考えてください。

借りたお金の使途は比較的自由で、ギャンブル等でなければローンの返済や老後の生活資金、子供への生前贈与などに幅広く活用できます。

リースバックと同様に自宅の所有権は買い手に渡ってしまいますが、リースバックと異なり死亡時まで自宅に住み続けられます。

自宅を担保に入れて借りたお金は、死亡時に現金一括または自宅の売却で返済します。

▼リバースモーゲージについての詳細記事

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

親子間売買の利用

親子間売買とは、

親が住宅ローン返済に困ったときに、子供に自宅を買ってもらいます。

自宅は売却してしまうものの、売却相手は子供であるため心理的な抵抗感が少ないです。

また、事前に家族間で取り決めをしておけば、親は引き続き自宅に住み続けられ、子供は親から家賃を受け取り購入代金に充てられます。

先ほど紹介したリースバックを親子間で行うといったイメージです。

【注意】

親子間売買に対しては、資金の悪用を防ぐために融資をしない金融機関が多いです。

買い手側(子供)は購入資金を自力で用意する必要があります。

金融機関と話し合いリスケする

自宅を売却したくないときにまず検討してほしいのが

リスケとはリスケジュールの略称で、

住宅ローン返済は長期間に及ぶため、銀行側の返済中に何かしらのアクシデントに見舞われるリスクを理解しています。

このままでは住宅ローンの返済に気詰まりそうと感じたときは、すぐに住宅ローンを借りている銀行にご相談ください。

今までに返済遅延などを起こしていない場合は、銀行側もリスケ要請に柔軟に応えてくれます。

ただし、リスケはあくまで時間稼ぎに過ぎません。

今後収入が回復するといった予定がない場合は、自宅の売却も検討してみてください。

【リスケのポイント】

リスケは利用できる時期が決まっています。

期限の利益を喪失する前(住宅ローンの滞納から3ヶ月程度)に金融機関に相談しましょう。

▼リスケについての詳細記事

自宅を売却した方が根本的な解決につながりやすい

このように住宅ローン返済に困ったときに利用できる制度はいろいろありますが、根本的な問題解決にはやはり「自宅の売却(任意売却)」が向いています。

自宅を売却し、住宅ローンを返済してしまえば、もう住宅ローン問題で頭を悩ませることもありません。

「住宅ローン返済が苦しいが、自宅を売る踏ん切りがつかない」「いろいろな方法を知りたい」そのようなときは、ぜひ

より的確なアドバイスをするために、事前に下記の3点をメモしていただけると非常に助かります。

【確認したい情報】

- あなたの現在の収支

- 住宅ローンの状況(滞納額・月額支払金額など)

- 返済に困っている理由

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

退職後の年金暮らしの乗り切り方

ここからは退職後も問題なく住宅ローンを払っていけるようにするための、

恐らく定年まで無事に住宅ローンを支払えた方の多くが、残り返済期間10年を切っているかと思います。

最後まで住宅ローンを返済できるよう以下の点に気を付けてください。

予期せぬ支出に備え、なるべく働き続ける

定年後は現役時代と比べて

仕事に関する支出が減るかわりに、医療費や自宅の修繕費などが増加する傾向にあります。

とくに購入後20年程度経過した住宅では、水回りを中心にリフォームの必要性が出てくるでしょう。

以下は内閣府の調査ですが、60歳を過ぎても働き続ける人の割合は非常に多いです。

60歳を過ぎても働く人が多い

高齢者の就業状況についてみると、男性の場合、就業者の割合は、55~59歳で90.3%、60~64歳で77.1%、65~69歳で53.0%となっており、60歳を過ぎても、多くの人が就業している。

他方、60~64歳の3.2%、65~69歳の1.8%が完全失業者である。また、女性の就業者の割合は、55~59歳で69.0%、60~64歳で50.8%、65~69歳で33.3%となっている。

▼タップで図を拡大できます

貯蓄や年金以外に収入減があることは家計にとって大きなプラスになります。

子供の教育費に気を付ける

子供の教育費は人生における3大出費(教育費・住宅費・老後費)の1つだと言われています。

もしお子さんがこれから大学進学を控えているようでしたら、

可能な限り大学進学費用を出してあげたいのが親心ですが、家計を精査した結果、難しそうな場合は

日本学生支援機構は、学ぶ意欲のある学生に対し一定条件を満たせば奨学金を貸与・支給してくれます。

以前は貸与型(返済が必要なタイプ)しかありませんでしたが、2020年からは給付型(返済の必要がないタイプ)も増えました。

給付型なら子供の負担になりませんし、貸与型であってもほかのローン利子と比べると低額に抑えられています。

詳しくは下記の記事をご覧ください。

▼子供の教育費増への対処方法

現役時代と同じ暮らしをしない

たとえ良い条件で再就職できたとしても、いつまで働けるかは不透明なため生活レベルを落としておくのが無難でしょう。

必要以上に子供や孫に援助をしない、贅沢をしないなど細かいことですが心掛けてみてください。

なるべく現在の収入(再就職先からの給料や年金)だけで暮らし、

生命保険文化センターの「生活保障に関する調査(令和4年度)」によると、老後に夫婦2人で生活を送る上で必要な金額は以下の通りだと考えられています。

【老後の生活費】

- 最低限:平均23.2万円

- ゆとりある生活:平均37.9万円

上記の調査は老後世帯のみを対象にした調査ではないため、実態と異なる面もあるかもしれませんが、老後の生活費を考えるうえで参考になるはずです。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【コラム】年金だけで暮らせずに生活保護を受ける高齢者がこんなにもいる

実は、年金だけでは生活が立ち行かず

厚生労働省の「被保護者調査(令和5年4月分概数)」によると、

日本が超高齢社会で母数が増えているとはいえ、このような結果は非常に衝撃的でしょう。

長引く不況により、現役時代の間に資産形成ができなかった人が大勢いることが大きな原因だと考えられます。

金融資産保有額(60歳代)

- 平均:2,317万円

- 中央値:1,270万円

- 500万円未満:27.2%

高額な金融資産を保有している人がいる一方で、資産500万円未満の世帯がなんと27.2%もいます。

子供世帯も親世帯を援助できる余裕は少なく、

当法人では弁護士とも連携しており、住宅ローン問題を解決とセットで弁護士に生活保護の相談をすることもできます。

当法人の目的は任意売却の実行だけではありません。

相談者さまが穏やかな暮らしを取り戻せるよう可能な限りでサポートをしていきます。

ゆとりある老後を送るには貯蓄はいくら必要?

少し前に

老後2000万円問題は2019年に金融庁の金融審議会で出た話題です。

夫65歳、妻60歳の夫婦が30年後まで健在だったときに

月額5.5万円 × 12ヶ月 × 30年 = 1980万円

だいたい2000万円ですね。

「老後2000万円問題」は言葉のインパクトから批判的にとらえられましたが、試算内容自体は一見する価値のあるものです。

当法人でも60歳までにまずは2000万円の貯蓄をおすすめしています。

もし老後資金が足りないようでしたら、

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

破綻に至る原因はさまざまですが、定年までに十分な貯蓄ができなかった、定年後の再雇用がなかったといった理由が代表的です。

相談が早ければ早いほど取れる選択肢は多くあります。

動き出しが遅いと最終的に自宅は「競売」にかけられ、自宅の売却価格で大きな損をする可能性が高いです。

まとめ:退職がきっかけで住宅ローンによる老後破綻が起きるかも…自宅の売却も検討しよう

せっかく長く払ってきたローンですので、完済したい気持ちは強いでしょうが、今後の生活を考えると自宅を売却した方がいいケースもあります。

住宅ローン返済が苦しい、すでに払えなくなっているという方は1日も早く当法人にご相談ください。

自宅を売却すべきか、売却する場合はどうすればいいかなど、現状でできる最適な解決策をご提案いたします。

まずは気軽に電話相談(無料)をお試しください。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

画像の出典

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。