不動産は特定の一人が所有することもできますし、複数人で共有することもできます。

共有不動産はさまざまなシーンで問題になることがあり、とくに売却面で得に支障が出やすいので注意が必要です。

また不動産の購入の場面では購入側が連帯保証人を立てることもよくあるので、その場合も売却面で難しい問題をはらむことがあります。

本記事ではこうした

【本記事の主な解説内容(タップで移動します)】

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

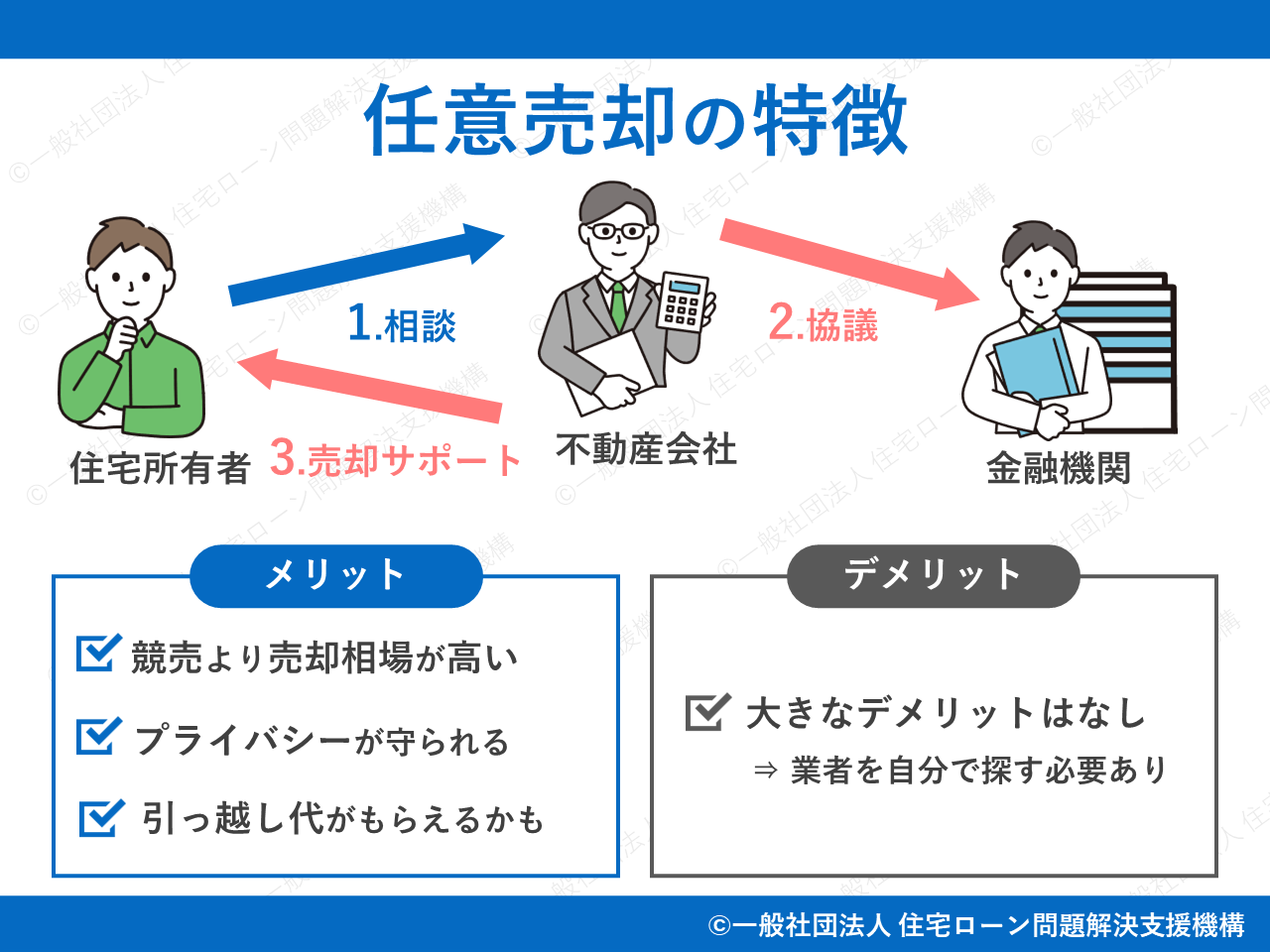

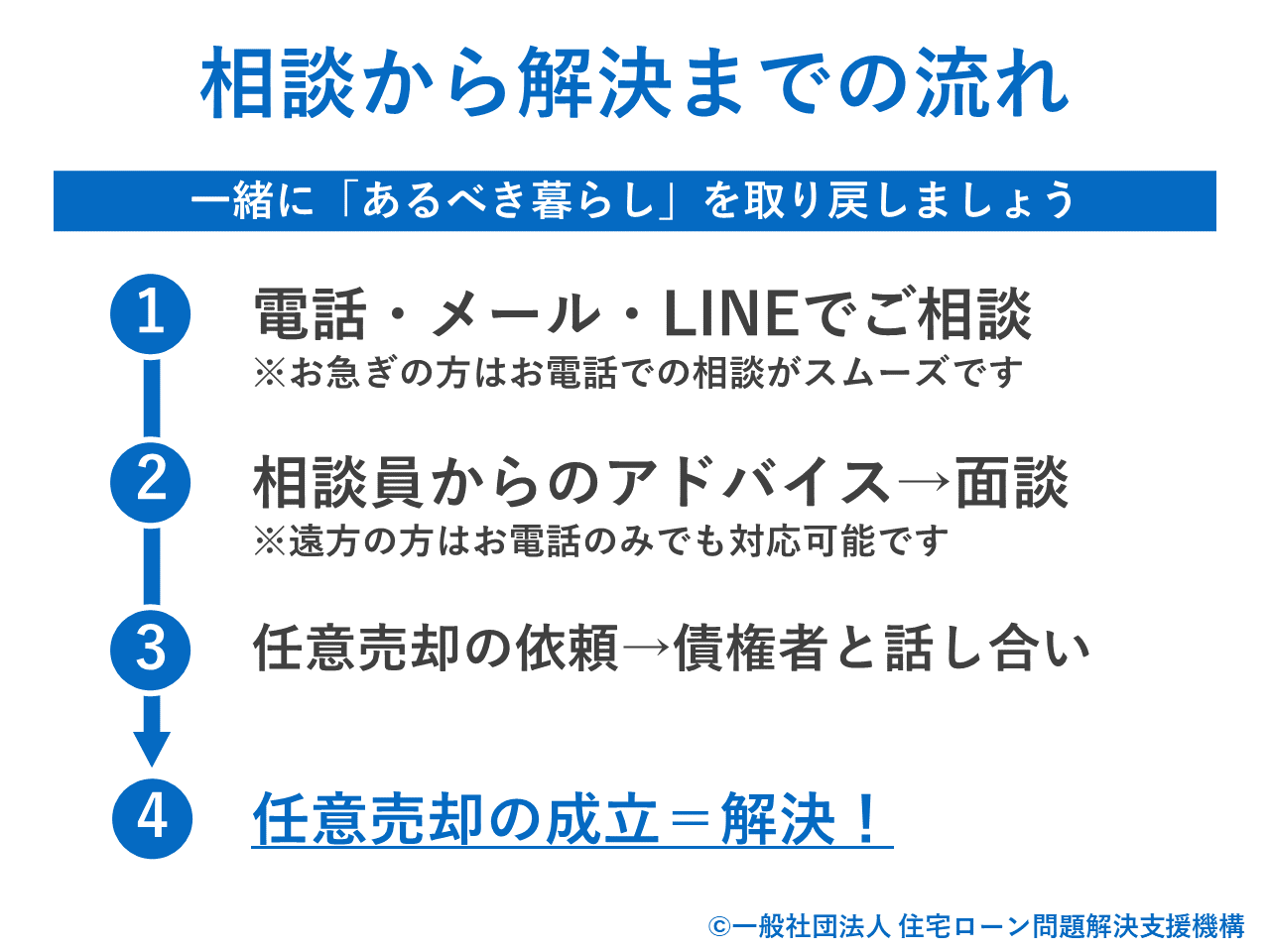

任意売却の仕組みを再確認

任意売却とは

住宅ローンが返済できないときに使う特殊な不動産売却方法だと考えてください。

住宅ローンを返済できないままでいると「競売(=自宅の強制売却)」になってしまい、売却価格やプライバシー面などで大きなデメリットを負ってしまいます。

そこで、多くの人は競売のデメリットを避け任意売却での売却を目指します。

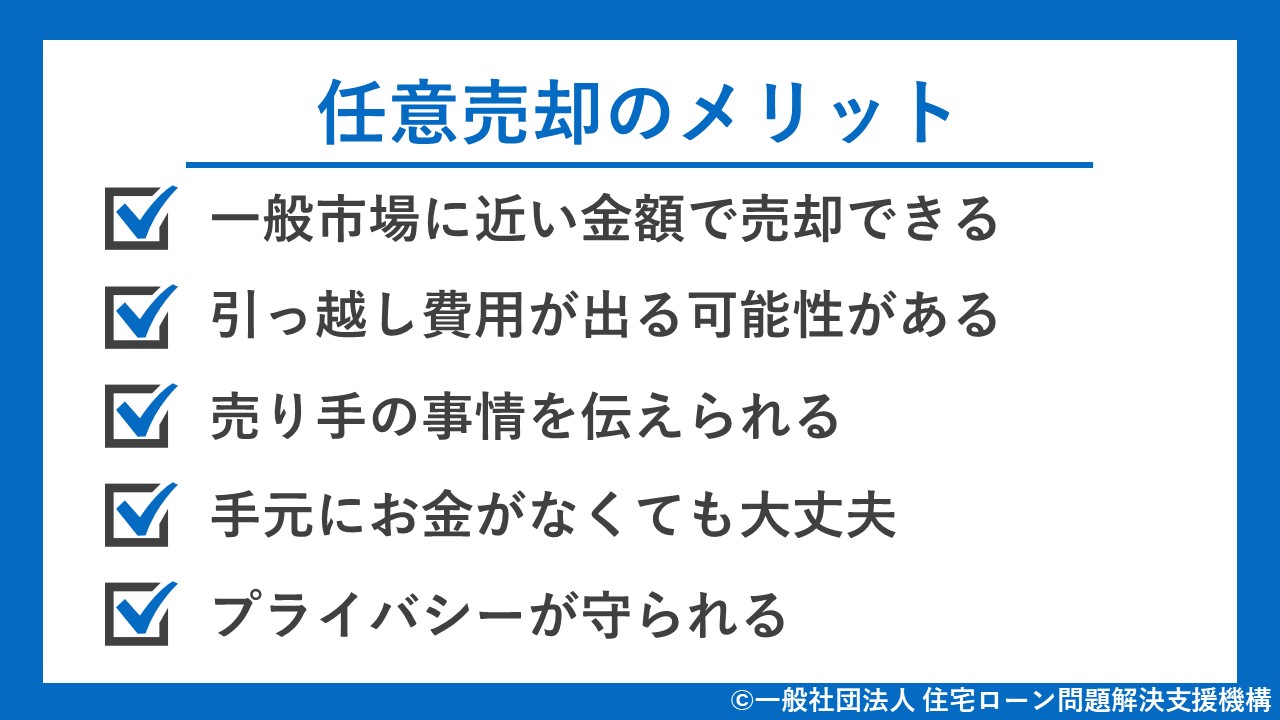

任意売却の方が競売よりも売却相場が高いため、高値で自宅を売却でき、残っている住宅ローンの残債を大きく減らせます。

最初にこの点を踏まえた上で、さらに「共有名義問題」・「連帯保証人問題」が絡んだ任意売却がどのように進めていくのか解説していきます。

まずは共有名義不動産の任意売却から見ていきます。

合わせて読みたい

合わせて読みたい

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

共有名義の不動産とは?

不動産の名義は「所有権」という形で表されます。

不動産は「単独」でも「共有」でも所有できます。

【所有権の例】

- 単独名義:夫が単独で自宅を所有

- 共有名義:夫婦が共有で自宅を所有

共有の場合、所有権は「持ち分」が設定されます。

たとえば夫婦が結婚する際、お互いに資金を半分ずつ出し合って自宅を購入すれば、共有持ち分はそれぞれ1/2ずつになります。

基本的には

なお不動産の所有権や持ち分に関しては

共有名義の不動産を売却する際は

共有不動産の問題は離婚だけでなく、

突然の相続発生などで、急に不動産を相続してしまったようなケースでは、相続問題解決の専門度が高い会社・組織に相談することをオススメ致します。例:一般社団法人 相続解決支援機構

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

■参考:共有持分売却の全てがわかる売却マニュアル!単独で売却方法から起こり得るトラブルまで徹底解説

■参考:共有持分の売却方法は5つ!相場や買取業者とのトラブル防止法を解説

共有名義の不動産を任意売却するには共有者の同意が必要

共有状態の不動産を売却するには、

持ち分の過半数などではなく、

仮に夫の持ち分が五分の四、妻が五分の一で夫が過半数を保有していたとしても、売却するには妻の同意が必要です。

夫婦だけでなく、たとえば妻の両親などが住宅資金を支出しており共有持ち分を有している場合は、妻の両親にも同意を取る必要があります。

上記のルールは通常の売却でも任意売却でも同じです。

任意売却だからといって特別に必要な手順ではありません。

共有名義の不動産を任意売却するまでの流れ・手続き

任意売却をするためには、

順序としては「共有名義人の承諾」→「債権者の承諾」の順番で進めていきます。

まずは夫婦で話し合い双方が自宅の売却について同意します(話し合いが難しい場合は当法人が間に入ってサポートします※)。

※法律上、必要に応じて提携弁護士を紹介し、弁護士に対応していただくケースもあります(当法人では法律を遵守して運営しております!)

その後の債権者の承諾については、任意売却をお手伝いする不動産業者が具体的な交渉を代理してくれるのでお任せで大丈夫です。

当事者のご夫婦におかれましては、離婚に向けたその他の準備に専念していただけます。

住宅ローン問題を解決しないまま離婚してしまうと、

まずは「共有名義人の承諾」が得られるように準備を進めていきましょう。

▼共有者の承諾が得られない等でお悩みの方はぜひ一度ご相談ください

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

共有名義の不動産を任意売却する具体的なシーン

婚姻中に夫婦で住宅を買ったものの何らかの事情で離婚に至った際、

とくに住宅を購入して間もない(住宅ローン残債が多く残っている)タイミングでは、自宅の売却金額のみでは住宅ローンを返済しきれず大喧嘩に発展する可能性すらあります。

共有名義不動産の任意売却は夫婦間で問題を共有し、

当法人にご相談頂ければ共有名義人との交渉をサポートします

夫婦間の話し合いがスムーズにいかないケースでも、当法人にご相談頂ければ当事者の間に入って問題解決に向けたサポートをいたします。

離婚時には双方が面と向かって冷静に話し合えない状況にあることも多いです。

そのような場合は、当法人のような第三者が調整に入り、論点を整理し話し合いを調整した方が解決までの道筋がスムーズになります。

当法人では、離婚する夫婦の住宅ローン問題を今までに何件も解決してきています。

自宅売却に向けた夫婦間の調整をお手伝いいたします。

次の章では「連帯保証人」が付いている物件の任意売却について見ていきます。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

連帯保証人とは?

銀行は住宅ローンを貸した人(=主債務者)に何かあったときのリスクを考えて、

責任の重さは、

具体的に連帯保証人にはどのような義務があるのか見ていきます。

住宅ローンを借りた主債務者が返済を滞らせた、銀行が債権(=住宅ローン)を回収しようとしたとしましょう。

主債務者に請求してと言えない(催告の抗弁がない)

銀行から「代わりに払ってください」と言われたとき、保証人は「まずは主債務者に請求してくれ」と主張するでしょう(これを「催告の抗弁」といいます)。

連帯保証人は自分で借金を背負ったのと同じになる(催告の抗弁がない)ため、銀行からの請求を拒否できません。

主債務者の財産を取り上げてと言えない(検索の抗弁がない)

主債務者が住宅ローン返済に使える資産を持っているのに、住宅ローンを支払っていないとしましょう。

保証人は「まずは主債務者の財産から取り立てて」と主張するはずです(これを「検索の抗弁」といいます)。

しかし、連帯保証人になるとこの主張は認められません。

割り勘にしてと言えない(分別の利益がない)

保証人が複数人いる場合、1人あたりが返済する金額は債務額を頭数でわった額になります(これを「分別の利益」といいます)。

連帯保証人には分別の利益がないため、保証人が5人いたとしても債務の全額を自分で支払わなければいけません。

このように連帯保証人はなる人にとっては不利益の大きい制度ですが、お金を貸す側からすると強力な債権回収手段となるため、連帯保証人を求めるケースが多いです。

よくあるケースは、夫が住宅ローンの主債務者で、妻が連帯保証人となるタイプです。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

連帯債務との違い

連帯保証人は主債務者(=ローンを借りた人)とほぼ同じ責任を負うとお話ししました。

ただし、連帯保証人に責任が生じるのは主債務者が返済を滞らせたときです。

似た概念に

たとえば、夫が主債務者となり妻が連帯債務者となって住宅ローンを借りたと想定しましょう。

この場合、妻は夫の支払いを保証するのではなく、妻自身も債務者となります。

簡単に言うと、連帯債務なら銀行は夫が返済を滞らせなくても妻に住宅ローンの支払いを請求できます。

妻からすると自分が契約したローンでもないうえに、夫が返済を滞らせていないにもかかわらず自分に請求が来るのは納得できないでしょうが、これが連帯債務です。

同一の債務返済について連帯して責任を負うのが連帯債務であり、

【連帯債務のメリット】

連帯債務者の場合、自身も債務者であることから、持ち分の割合に応じて住宅ローン控除の対象になるなど一定のメリットもあります。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

住宅ローンの返済途中で連帯保証人を解除する方法

離婚をして夫婦関係を清算するにあたり、

もちろん当然の考えではありますが、住宅ローンを貸した銀行側からすると2人の離婚は関係なく、そう簡単に連帯保証人から外れることを認めてくれません。

銀行からすると連帯保証人を外れられるのは大きなリスクになるため、そう簡単には認めてもらえませんが、いくつか可能性がある方法を紹介します。

【結論】

連帯保証人の解除は難しいため、任意売却で自宅を売却してしまう方法をおすすめします。

他の人を連帯保証人として立てる

自分の代わりになる

ただし、新たに用意する連帯保証人候補を必ず銀行が認めてくれるとは限りません。

安定した収入があり、信用状態も良く、元の連帯保証人と同等かそれ以上に良い属性と判断されなければ連帯保証人の交代を認めてもらえません。

連帯保証債務は非常に大きな責任が伴うので、これを了承してくれる人物を見つけること自体が非常に難しいです。

可能性があるとすれば、両親や親族など自分と近しい間柄の人になるでしょう。

ローンの借り換え

ほかの金融機関で

ただし別の銀行で新たなローンを組むには当然審査に通らなければなりませんし、新しいローンの方でも別の連帯保証人の用意を求められる可能性があります。

そのため実現難易度は相当高いと認識してください。

別の担保を用意する

なかなか難しいかとは思いますが、可能なら

銀行側がその担保に価値があると認めれば、連帯保証人から外れられます。

ただし、担保の入れ替えには手間と時間がかかるため、銀行が担保入れ替えの提案を認めない可能性があります。

住宅ローンの返済=任意売却で連帯保証人の解除を目指す

自宅を売ってローンを完済できれば連帯保証人の元になっている契約そのものをなくせます。

通常、住宅ローン返済中は自宅の売却ができませんが、

競売と異なりできるだけ高値での売却が目指せるため、

住宅ローン問題を引きずったまま新生活を始めるのではなく、すべてを解決しすっきりした気持ちで新生活を始めませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

離婚後も連帯保証人関係のままで住宅に住む危険性

仕事の都合で引っ越したくない、子どもの転校を避けたいなどの理由で、夫婦の一方がそのまま自宅に住み続けたいと希望することがあります。

ただし、連帯保証人の関係を維持したまま自宅に住み続けるのは大変危険です。

よくあるのは、慰謝料や財産分与の代わりに住宅ローンを払ってもらうケースです。

約束通りにローンを支払ってもらえればいいのですが、途中で約束を反故にされるトラブルが多発しています。

新生活にトラブルの種を持ち込まないためにも離婚時に住宅ローン問題もすべて清算してしまいましょう。

当法人では離婚時にまとめて住宅ローン問題を解決してしまうことをおすすめしています。

連帯保証人関係は大問題に発展しやすいので専門家を入れて解決したい

離婚時の住宅ローン問題、とりわけ

基本的に、夫婦で住宅ローンを組み自宅を購入する際は片方が「ローン名義人」、もう片方が「連帯保証人」となります。

連帯保証人は通常の保証人と異なり、自分が借金を負っているのとほぼ同じ状態です。

そのため、ローン名義人が返済を滞らせると、すぐに連帯保証人宛てに請求が来ます。

先ほど述べたように、連帯保証人が外れることは容易ではありません。

複雑な権利問題が絡むケースでは、双方の同意をとることや、任意売却自体の難易度が上がります。

当法人では必要に応じて弁護士とも連携を取りながら、住宅や住宅ローン問題の解決を進めます。

当法人でも弁護士との連携をとっておりますが、ほかに安心して相談できる公的機関の相談先を紹介しておきます。

【公的機関の相談先】

- 法テラス:国が設立した法律相談所

- 女性相談センター(東京都):女性向け相談機関

- 男性のための悩み相談(東京都):男性向け相談機関

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

連帯保証人になるべく迷惑をかけずに任意売却をしたい

任意売却をするにあたり「なるべく連帯保証人に迷惑をかけたくないのですが……」というご相談をよくいただきます。

離婚するとしても、これまで一緒に過ごしてきた配偶者(連帯保証人)にはできるだけ迷惑をかけたくない、という気持ちは十分理解できます。

また配偶者の両親などが連帯保証人になっているようなケースでは、より迷惑をかけたくない気持ちが強くなると思います。

ただ、リスクが顕在化した時にこそ責任を負うのが連帯保証人の立場ですので、ローンを滞納してしまっている以上、まったく迷惑をかけないということは非常に難しいです。

意識すべきは、少しでも迷惑の度合いを軽減する方法を模索することでしょう。

連帯保証人への迷惑を可能な限り減らすには、

任意売却と任意整理を同時にするときのポイント

まず、主債務者は、任意売却でできるだけ多くの住宅ローンを返済します。

それでも残ったはローンは債権者と交渉して任意整理を行います。

これで主債務者の問題はほぼ片付きました。

主債務者が任意売却整理をすると債権者はお金を取りやすい連帯保証人に対し一括返済を求めてきます。

そこで、連帯保証人に迷惑をかけないように連帯保証人にもあわせて任意整理を行ってもらいます。

こうすることで、極力連帯保証人に迷惑をかけないようにできます。

ただし、完全に連帯保証人に迷惑をかけないようにするのはほぼ不可能だと考えてください。

任意売却をする際は、連帯保証人にも丁寧な説明をして、理解を得ながら手続きを進めていくのが現実的でしょう。

一緒に住宅ローン問題を解決しましょう。

▼住宅ローン問題を解決してスッキリした気持ちで新生活を始めませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

離婚時のペアローンの取り扱いについて

離婚時に住宅問題では、

ペアローンとは夫婦がそれぞれ別建てのローンを組む方法です。

たとえば、夫の年収だけでは2,000万円のローンしか組めなかったとしても、妻も別建てで1,000万円のローンが組めればあわせて3,000万円のお金が借りられます。

購入時はメリットの多いペアローンですが、離婚時には一転してトラブルの種になりがちなローンの組み方です。

一般的に、ペアローンを組む時は

先ほどの例で表すと、夫は妻の債務1,000万円の連帯保証人になっており、妻は夫の債務2,000万円の連帯保証人になっています。

銀行から見れば強いリスクヘッジとなりますが、夫婦は逆に大きなリスクを背負うことになります。

ペアローンは単なる連帯保証人の問題よりも複雑化しやすいので、

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

たとえば夫婦が結婚する際、お互いに資金を半分ずつ出し合って自宅を購入すれば、共有持ち分はそれぞれ1/2ずつになります。

しかし、夫婦の共有名義になっている場合は、共有名義人の同意が必要です。

「一般社団法人 住宅ローン問題解決支援機構」では夫婦の間に入り、売却の承諾が得られるよう交渉をサポートします。

まとめ:共有名義・連帯保証は権利関係が複雑なためぜひ当法人にご相談ください

スムーズな離婚を実現するためにも、

離婚絡みの事案では、持ち分を持つ配偶者との交渉が難航することも多いです。

当法人では、相談者さまと配偶者さまの間に入り、住宅問題解決のサポートをいたします。

お相手との話し合いが難しいケースでも、どうぞためらわずにご相談ください。

共有名義だけでなく、連帯保証人やペアローンに関する相談も受け付けています。

複雑な案件であっても、当法人では必要に応じて弁護士等の専門家と連携して解決にあたっていきます。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。