マイホーム購入にかかる住宅ローンはそれ自体が大きな支出(負債)であり、自分や家族の人生に大きな影響を及ぼします。

お子さんがいる家庭では、これに加えて教育費の支出も必要で、こちらの負担が大きくなると住宅ローンとのダブルパンチで家計が危機状態となることもあります。

本記事では、

近年は教育費が家計を苦しめる事例が多くなっているので、心当たりのあるご家庭では早めの対策が必要です。

ご自身とお子さんのためにベストな解決策がとれるよう、今日から解決に向けて動き出してみませんか?

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

教育費が原因で住宅ローンが支払えない場合はすぐにご相談ください!

多くの家庭では高校卒業まではあらかじめ予想して家計をやりくりされているところが多いですが、大学進学についてはどうでしょうか?

子供が大学に行きたいと希望した、子供が浪人することになった、留学を希望しているなど今まで以上に予算に大きな差が出ます。

当法人に寄せられる相談でも、「大学進学によって急激に家計がくるしくなった」というお悩みが多いです。

大学進学は確かに高額な費用が必要ですが、恒久的な支出ではなく一定期間だけ必要な支出です。

早めに対策をとれば自宅を手放さずに、住宅ローン問題と教育費増に対処できるかもしれません。

リスケで乗り切れいるかも

住宅ローンに関しては金融機関と交渉して、

リスケは一時的な収入減or支出増に有効な手段のため、一定期間だけ家計が苦しくなる教育費増に対応しやすい手段です。

リスケで重要なのは「早めの相談」です。

住宅ローンの滞納が始まってしまうとリスケはほぼ認められません。

また、「返済が苦しくなりそうだけど何をしたらいいかわからない」という方は、ぜひ当法人にご相談ください。

各家庭にあった対応策を提案いたします。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

▼リスケの連絡を急いだほうがいい理由

合わせて読みたい

合わせて読みたい

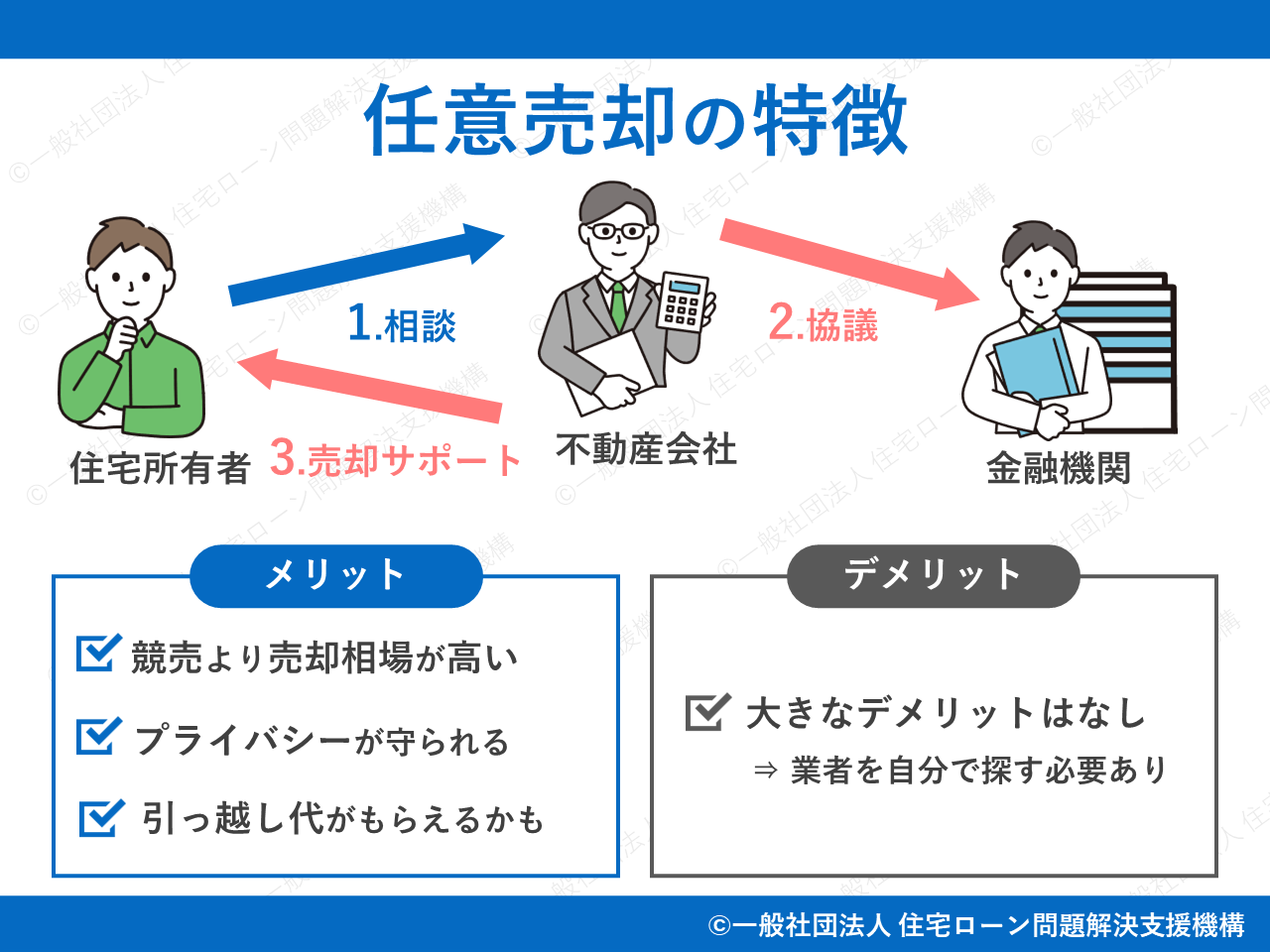

無理に住宅ローンの返済を続けず任意売却を利用する方法もある

教育費の増加により住宅ローンの支払いが苦しくなった時には

通常、住宅ローン返済中の物件は売却できませんが、金融機関と交渉し特別に売却を許可してもらう特殊な売却方法です。

金融機関との交渉には、強い交渉力やノウハウ、経験が必要なため一般的な不動産業者では対応できません(任意売却を取り扱っていない不動産会社も多くあります)。

教育費の準備に住宅ローンの支払いと考えることが多く、毎日大変苦しい状況かと思います。

まずは悩みをすべて吐き出して楽になりませんか?

▼どのような解決方法がベストか一緒に考えましょう!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

教育費増に対処する方法として任意売却が優れている理由

子供が小さいうちは学区の関係等で自宅の売却に抵抗がある方も多いです。

通常、任意売却後は現在の所得に応じた賃貸住宅に引っ越します。

苦しい家計の中で住宅ローンを払い続けるよりは

子供が複数人いる家庭では教育費問題は長く続きます。

無理をして住宅ローンを支払っていても、最終的に支払いが滞ってしまえば自宅は競売(=強制売却)にかけられます。

競売は任意売却も売却相場が安く、自宅の持ち主に不利です。

価格面や早期解決できるといったメリットから、

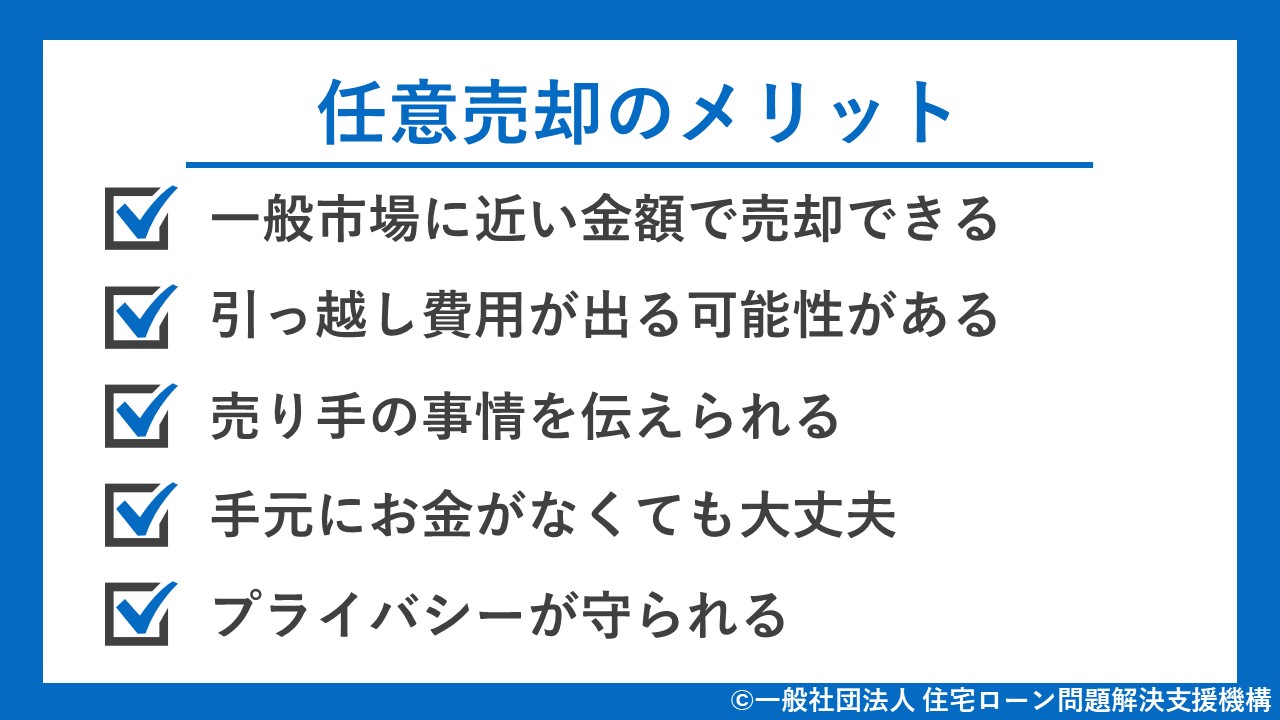

任意売却のおもなメリット

任意売却には際立ったメリットが全5つありますが、ここではおもなメリット3つを紹介します。

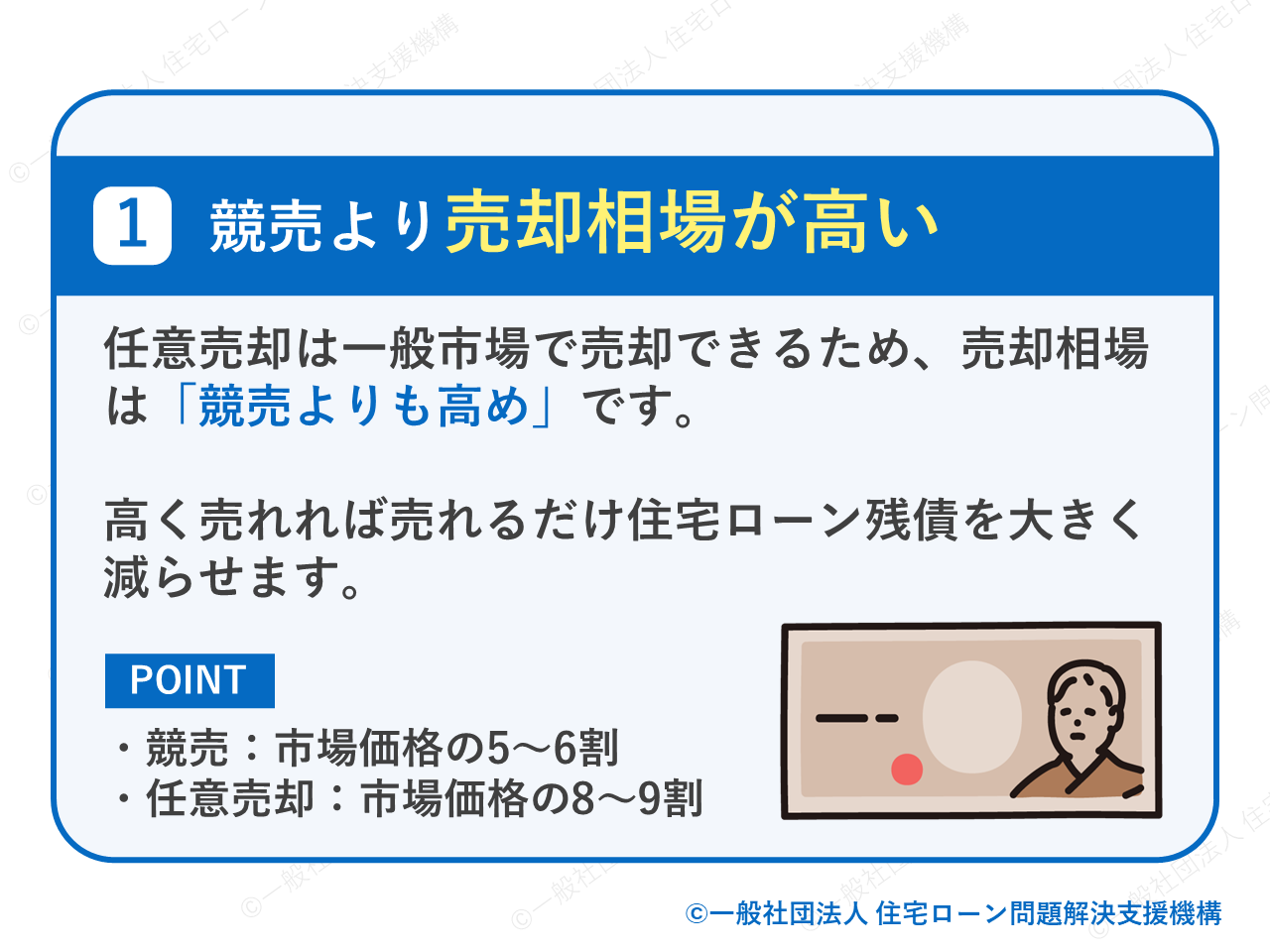

市場価格に近い金額で売却できる

このまま住宅ローンの返済ができないでいると、自宅は「競売」にかけられ市場価格よりも大幅に安く売却されてしまいます。

任意売却より競売の方が有利になるのは、都心の一等地など地価が高い一部のケースのみです。

基本的には任意売却の方が売却価格が高いと考えてください。

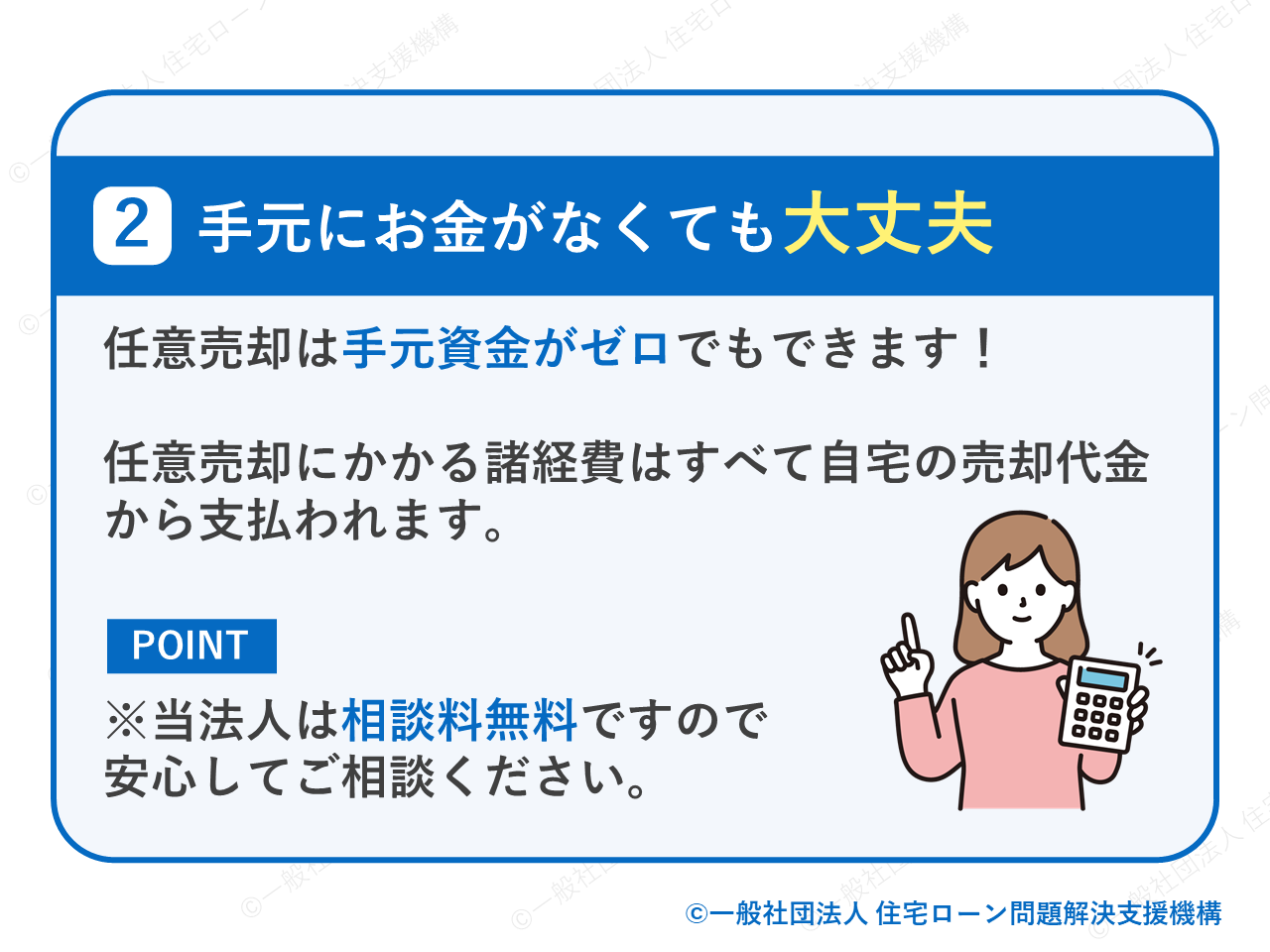

手元にお金がなくても大丈夫

任意売却は手元にお金がなくても実行できます!

かかった経費についてはすべて自宅の売却後に、自宅の売却代金から支払われます。

任意売却を行う上で持ち出し費用は一切かかりません。

また、当法人では任意売却に至らずに解決した場合でも相談料等はかかりませんのでご安心ください。

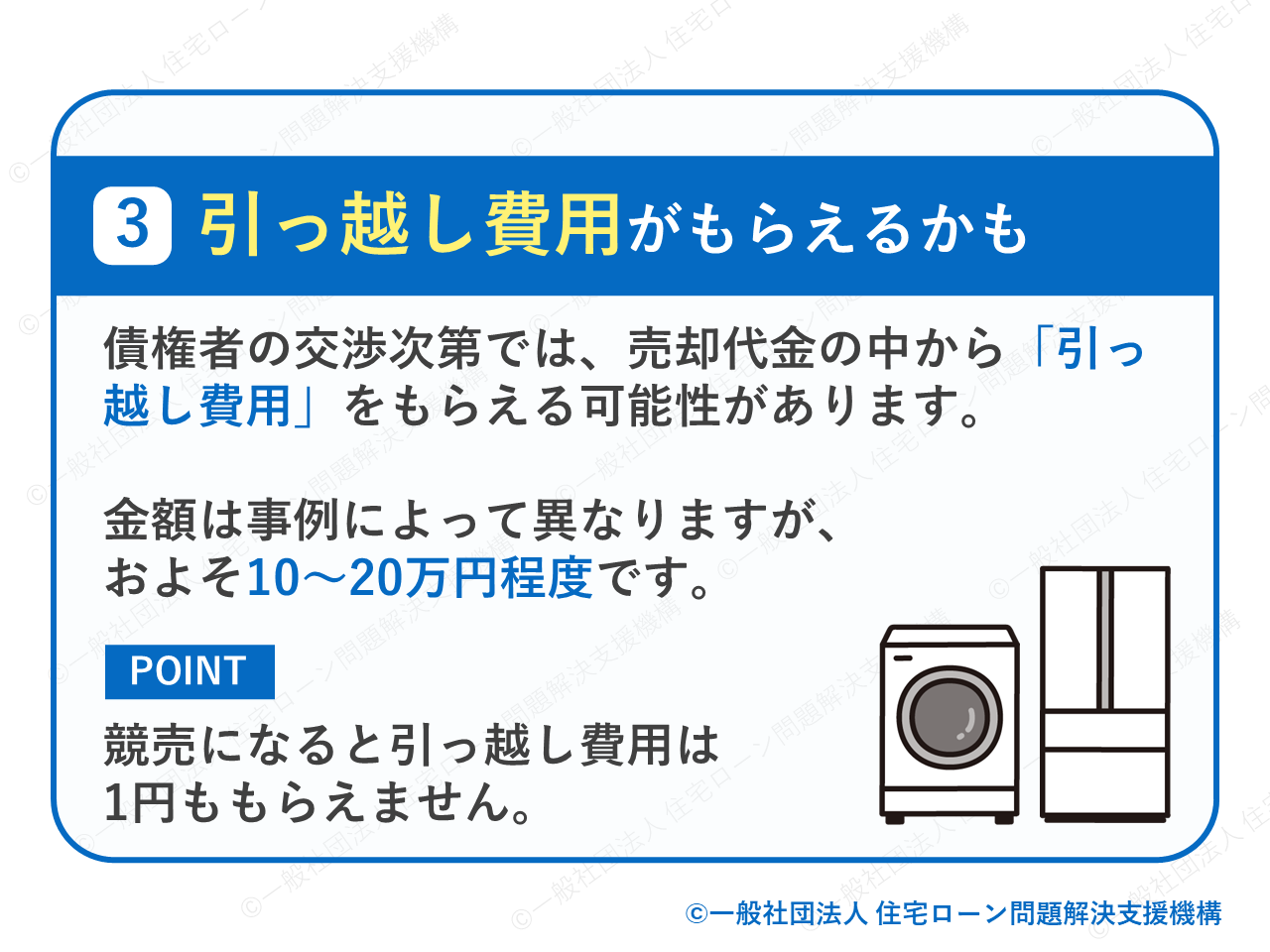

売却代金から引っ越し代や清掃処分代を出せる可能性がある

任意売却の場合は、「引っ越し代」や「清掃処分代」を交渉次第で援助してもらえる可能性があります。

支給の有無は債権者との交渉次第のため、任意売却に慣れた専門業者のサポートが受けられると心強いでしょう。

支給金額の目安は10~30万円程度です。

任意売却の引っ越しに金銭的な不安を抱えている方にとって、引っ越し代の支給は大きな安心感につながるはずです。

なお、競売では引っ越し代等の支給は一切なく、交渉の余地すらありません。

まずは自宅の査定をしてみよう

自宅の売却代金でローンの残債をすべて支払えるのなら、自宅は通常売却で売却できます(任意売却にする必要はありません)。

状況によっては、任意売却に切り替える必要があるため、市場価値の見極めは非常に重要です。

通常売却できそうか、任意売却になりそうかは、当法人でも判断できますので、お気軽にお問い合わせください。

売却額が残債を上回る場合

査定額が住宅ローンの残債よりも大きい場合を「アンダーローン」と言います。

査定額>住宅ローンの残債なら、「通常売却」で自宅を売却します。

自宅の立地や物件の状態によっては、ローン完済にプラスしてまとまったお金を手元に残せる可能性すらあります。

住宅ローン問題を解決できるうえに、売却益でその後の教育費のやりくりが楽になるでしょう。

売却額が残債を下回るケース

査定額が住宅ローンの残債よりも低い場合(=オーバーローン)は、通常売却で自宅を売却できません。

こうしたケースでは、先ほど紹介した「任意売却」を利用して自宅を売却します。

任意売却の実行には債権者からの同意が必要で、これが上手くまとまらないと任意売却はできません。

債権者も、競売より任意売却の方が高値で売れ、より多くの債権を回収できることを知っています(任意売却の方が債権者もお得)。

当法人ではこれまでの解決実績を活かしながら、上記の点を上手くアピールして任意売却への同意を取り付けていきます。

売却後も任意売却の方が有利

なお、任意売却後も残った住宅ローンは免除されず返済が続きます。

任意売却後に金融機関と交渉すれば、

残債の処理方法でも、競売より任意売却の方が優れていると言えるでしょう。

すでに20年以上ローンを支払っている場合

すでに20年近くローンを支払い続けているケースでは、残債がかなり圧縮されているはずです。

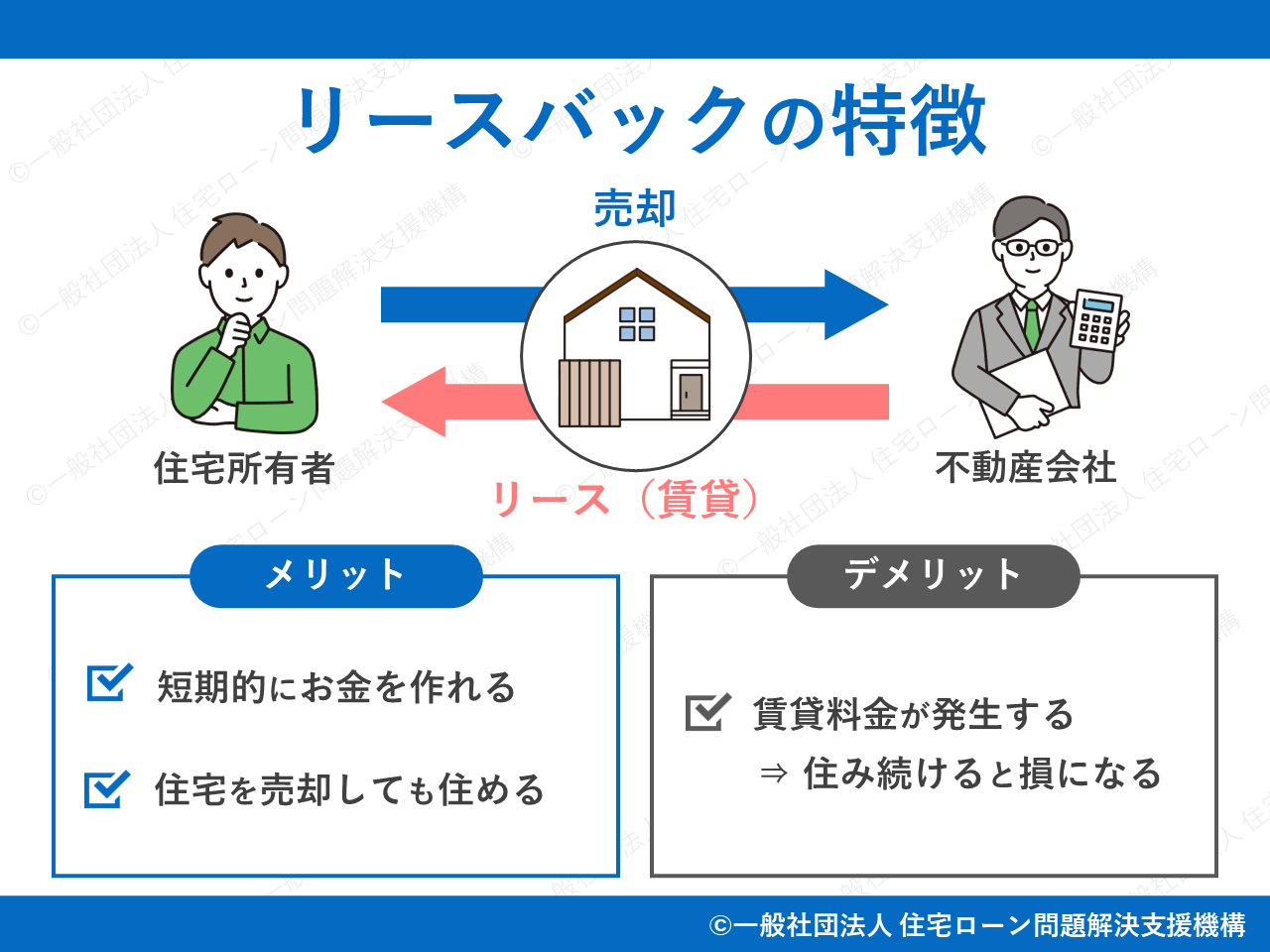

リースバックとは自宅の買い手に事情を話し、

何かしらの事情があり、自宅に住み続けたい方におすすめの手法です。

通常、リースバックはローン残高が多い状態では成立しないケースが多いのですが、20年以上ローンを返済していれば残債も減っており希望がもてます。

リースバックを実現するには、これに応じてくれる買い手を見つける必要があります。

自分で住むために購入を検討しているのではなく、投資目的で購入を考える層にアプローチする必要があるので、素人がこういった買い手を見つけるのは困難です。

何かしらの事情がありリースバックを希望される方はぜひ当法人にご相談ください。

▼自宅売却後も賃貸で自宅に住む方法があります!

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

自宅をどうしても手放したくない場合は教育費を奨学金やローンで補おう

勤務地や通学の問題でどうしても自宅を手放せない、でも住宅ローンの残債が多くリースバックも使えないといったケースもあるはずです。

教育費の負担を減らせれば、問題なく住宅ローンを支払い続けられる可能性が出てきます。

教育費の支払いにはおもに

本章では奨学金の制度について解説していきます。

日本学生支援機構の奨学金を利用する

日本学生支援機構は、学ぶ意欲のある学生に対し一定条件を満たせば奨学金を貸与・支給してくれます。

以前は貸与型(返済が必要なタイプ)しかありませんでしたが、学生が生活苦に陥る事例が多くなり問題となったことから、2020年からは給付型(返済の必要がないタイプ)も増えました。

給付型と貸与型でそれぞれ運用が異なるので、両者をわけて解説していきます。

給付型

給付型なら借りたお金を返済する必要はありません。

給付型の対象になるのは一定の要件を満たした大学、短期大学、高等専門学校(4年・5年)、専門学校に通う学生です。

学校ごとの人数制限はありませんが、学生の世帯の構成や年収などの要件を満たす必要があります。

▼給付奨学金の支給条件

| 支援区分 | 収入基準※ |

|---|---|

| 第1区分 | あなたと生計維持者の市町村民税所得割が非課税であること(※2) 具体的には、あなたと生計維持者の支給額算定基準額の合計が100円未満であること |

| 第2区分 | あなたと生計維持者の支給額算定基準額(※3)の合計が100円以上25,600円未満であること |

| 第3区分 | あなたと生計維持者の支給額算定基準額(※3)の合計が25,600円以上51,300円未満であること |

※1収入については、2022年(1月~12月)の収入に基づく2023年度住民税情報により算出された支給額算定基準額が上表に該当するか審査を行います。

※2ふるさと納税、住宅ローン控除等の税額控除の適用を受けている場合、各区分に該当しない場合があります。

※3支給額算定基準額(a)=課税標準額×6%-(市町村民税調整控除額+市町村民税調整額)(b)(100円未満切り捨て)

■引用:進学前(予約採用)の給付奨学金の家計基準-日本学生支援機構

給付型の支援策は(1)奨学金の支給と(2)授業料及び入学金に関する援助の二種類があります。

▼奨学金の支給上限額(国公立の場合)

| 区分 | 自宅通学 | 自宅外通学 | |

|---|---|---|---|

| 大学・短大・専門学校 | 第1区分 | 29,200円 (33,300)円 | 66,700円 |

| 第2区分 | 19,500円 (22,200円) | 44,500円 | |

| 第3区分 | 9,800円 (11,100円) | 22,300円 | |

| 高等専門学校 | 第1区分 | 17,500円 (25,800円) | 34,200円 |

| 第2区分 | 11,700円 (17,200円) | 22,800円 | |

| 第3区分 | 5,900円 (8,600円) | 11,400円 | |

※上記( )内は生活保護世帯で自宅もしくは児童養護施設から通学する人に適用

■引用:進学前(予約採用)の給付奨学金の家計基準-日本学生支援機構

>>給付型の支援策について詳しくはこちら(日本学生支援機構)で確認できます。

貸与型

貸与型は返済が必要なタイプ(借金と同じ)で、利子が付かない「第一種」と利子が付く「第二種」があります。

支給される金額は、学校の種類や自宅通学か自宅外通学かで変わり、借りられる金額にいくつかの選択肢があるので都合のいい金額を選んでください。

有利子の第二種については、自宅通学かは問われず学校の種類によって金額が設定されています。

利子は年3%を上限として付けられ、2023年5月に貸与が終了した人の貸与利率(利率固定方式)は0.637%です。

有利子ではあるもののその他のローン利子と比べると、日本学生支援機構の利子は低額に抑えられています。

>>貸与型奨学金全体について詳しくはこちら(日本学生支援機構)から確認できます。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

国の教育ローンを利用する

学生の多くは日本学生支援機構の奨学金を利用しますが、ほかにも

運用は日本政策金融公庫が行っており、一般貸付の名称で取り扱われています。

【返済者の違い】

- 日本学生支援機構:学生本人が返済義務を負う

- 教育ローン:保護者が申し込み、返済義務も保護者が負う

保護者の名義でお金を借りるため、学生本人の成績は問われません。

借金を借金で返している状態に近いです。

国の教育ローンを利用する前に、「自宅を任意売却する」、「子供に事情を話し日本学生支援機構の奨学金を利用してもらう」など別の方法も検討してみてください。

その中からもっとも有利な方法を選ぶといいでしょう。

国の教育ローンにも世帯年収などの要件が設けられています。

▼国の教育ローンの利用要件

| 扶養する子の人数 | 世帯年収(給与所得の場合) | 世帯年収(事業収入の場合) |

|---|---|---|

| 1人 | 790万円以内 | 600万円以内 |

| 2人 | 890万円以内 | 690万円以内 |

| 3人 | 990万円以内 | 790万円以内 |

>>国の教育ローンについて詳しくはこちら(日本政策金融公庫)で確認できます。

大学に延納・分納をお願いする

すでに大学に入学済みの場合は、それぞれ在籍する

【在学中の制度】

- 延納:本来の支払期日よりも期限を延ばしてもらう方法

- 分納:分納は必要な金額を分割で納める方法

多くの大学では事情を話せば延納や分納といった対応をとってもらえます。

学費を払えないからすぐに滞納という流れにはなりませんので安心して相談してみてください。

お子さんが現在大学4年生で内定がすでに決まっている場合などは、学費を延納や分納にしてもらい本人にも学費の支払いを手伝ってもらってもいいでしょう。

ただし、大学1年生などでこれからまだまだ学費が必要な状態で、本人がすべての学費を支払うのは困難です。

大学の窓口では利用できる制度の紹介を受けてください。

民間の教育ローンやカードローンは極力利用しないこと

教育ローンは一般の銀行でも取り扱いがありますが、一般の教育ローンは金利が高いためおすすめできません。

【金利の比較】

- 日本学生支援機構(第二種、固定金利):0.637%※

- 国の教育ローン(固定金利):1.95%

- 三菱UFJ銀行(変動金利):3.975%

※2023年5月に貸与が終了した人の貸与利率(利率固定方式)

民間の教育ローンは利用用途が広いなどのメリットもありますが、

また、教育費の調達のためにカードローンを利用することは極力避けてください。

カードローンは民間の教育ローンよりもさらに金利が上がります。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【コラム】教育費貧乏とは?子供1人の学費はどれくらいかかるの?

教育費の問題は人生設計と密接に関わっています。

最近は「教育費貧乏」や「教育費破産」といった言葉も聞かれるようになってきました。

家計に占める教育費の割合は増大し、教育費により生活が困窮する、最終的には家計が破綻してしまうといったケースも出てきています。

とくに子供の教育費をある程度かけられる中流以上の家庭が、子供の大学進学後に生活が苦しくなることが多いです。

本章では、

費用は「学費」と「子育て全体にかかる養育費」にわけて紹介します。

学費について

学費のうち幼稚園から高校までの分については、文部科学省が発表している「平成30年度 子供の学習費調査」が参考にできます。

この調査で面白いのが、上記の教育機関のうち、一部の公・私を入れ替えた教育費の目安が把握できることです。

全て公立、全て私立だった場合だけでなく、一部私立、一部公立だった場合はどうなのかがわかります。

以下でパターンごとの学費をまとめました。

▼幼稚園3歳から高等学校第3学年までの15年間の学習費総額

| 区分 | 学習費総額 | 合計 | |||

|---|---|---|---|---|---|

| 幼稚園 | 小学校 | 中学校 | 高校 | ||

| ケース1 全て公立 | 649,088円 (公立) 1,584,777円 (私立) | 1,926,809円 (公立) 9,592,145円 (私立) | 1,462,113円 (公立) 4,217,172円 (私立) | 1,372,072円 (公立) 2,904,230円 (私立) | 5,410,082円 (公→公→公→公) |

| ケース2 幼稚園だけ私立 | 6,345,771円 (私→公→公→公) |

||||

| ケース3 高校だけ私立 | 6,942,240円 (公→公→公→私) |

||||

| ケース4 幼稚園と高校が私立 | 7,877,929円 (私→公→公→私) |

||||

| ケース5 小学校だけ公立 | 10,632,988円 (私→公→私→私) |

||||

| ケース6 全て私立 | 18,298,324円 (私→私→私→私) |

||||

大学に進学した場合

上記には大学が含まれていないので、大学の費用については独立行政法人日本学生支援機構が調査した「平成30年度 学生生活調査」を利用します。

上記によれば、国立大学の学費は1年で637,700円、公立大学は666,700円、私立大学は1,373,900円となっています。

国立と公立は平均値を出して国公立大学として652,200円としましょう。

それぞれ四年分にすると国公立大学が2,608,800円、私立大学は5,495,600円となります。

幼稚園から高校までの学費に大学の学費を加え、最低値(最も安く済むパターン)と最高値(元も高額になるパターン)を算出すると以下のようになります。

▼進学パターンと学費(資料をもとに当サイトが表を作成)

| 幼稚園から高校まで | 大学 | 学費合計 | |

|---|---|---|---|

| 最低値(全て公立で最も安く済むパターン) | 5,410,082円 | 2,608,800円 | 8,018,882円 |

| 最高値(全て私立で元も高額になるパターン) | 18,298,324円 | 5,495,600円 | 23,793,924円 |

以上から、

養育費について

次に、上記でみた

こちらは首相官邸教育再生懇談会で用いられた資料を参考にします。

子どもの出生から大学卒業までの22年間を想定し、出産育児費用や医療費、食費などにかかる費用が項目別に示されています。

▼子供の養育に必要な費用(資料をもとに当サイトが表を作成)

| 費用項目 | 平均金額 |

|---|---|

| 出産・育児費用 | 約91万円 |

| 22年間の食費 | 約671万円 |

| 22年間の医療費 | 約141万円 |

| 22年間の保健医療・理美容費 | 約193万円 |

| 22年間のおこづかい額 | 約451万円 |

| 子供の私的所有物代 | 約93万円 |

| 合計 | 約1640万円 |

上記は仮に学校に一切通わない(学費がかからない)場合でも必要になるもので、言い換えれば子が22歳まで生存するためにかかる費用と考えることができます。

家庭環境によって数値は大きく変わってきますが、参考にはなったかと思います。

教育費は学費や養育費をあわせて相当なお金が必要になるので、

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

早めに動き出せば、金融機関と話し合い返済計画を変更するなどして自宅を売却せずに済む可能性があります。

その後も何も対応しないでいると、手続きが進み、競売の事実(自宅の住所などの個人情報)がインターネット等で公開されます。

競売終了後は、自宅から強制的に追い出されます。

まとめ:教育費が原因で住宅ローンが支払えない場合はぜひお早めにご相談ください

教育費が原因で住宅ローンの支払いが難しくなった場合、とれる対策はおもに2つです。

【対策】

- 自宅を売却する:任意売却等で住宅を売りローンを大幅に減らす

- 奨学金を利用する:奨学金を利用し教育費を大幅に減らす

奨学金はまず金利が低い日本学生支援機構の制度を利用できないか調べてみてください。

もし日本学生支援機構の支援が受けられず、国の教育ローンや民間の教育ローンしか利用できない場合は自宅の売却も視野に入れる必要があります。

住宅ローン問題を放置していると、最終的には競売(=自宅の強制売却)が待っています。

競売が実行され安値で自宅が売却される前に、持ち主にとって有利な任意売却の利用を検討してください。

教育費の増大が原因による住宅ローン問題は、

子供進路を狭めないためにもなるべく早く解決に向けて動き出しましょう。

当法人の電話相談は無料です。お気軽にご連絡ください。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

情報の引用

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。