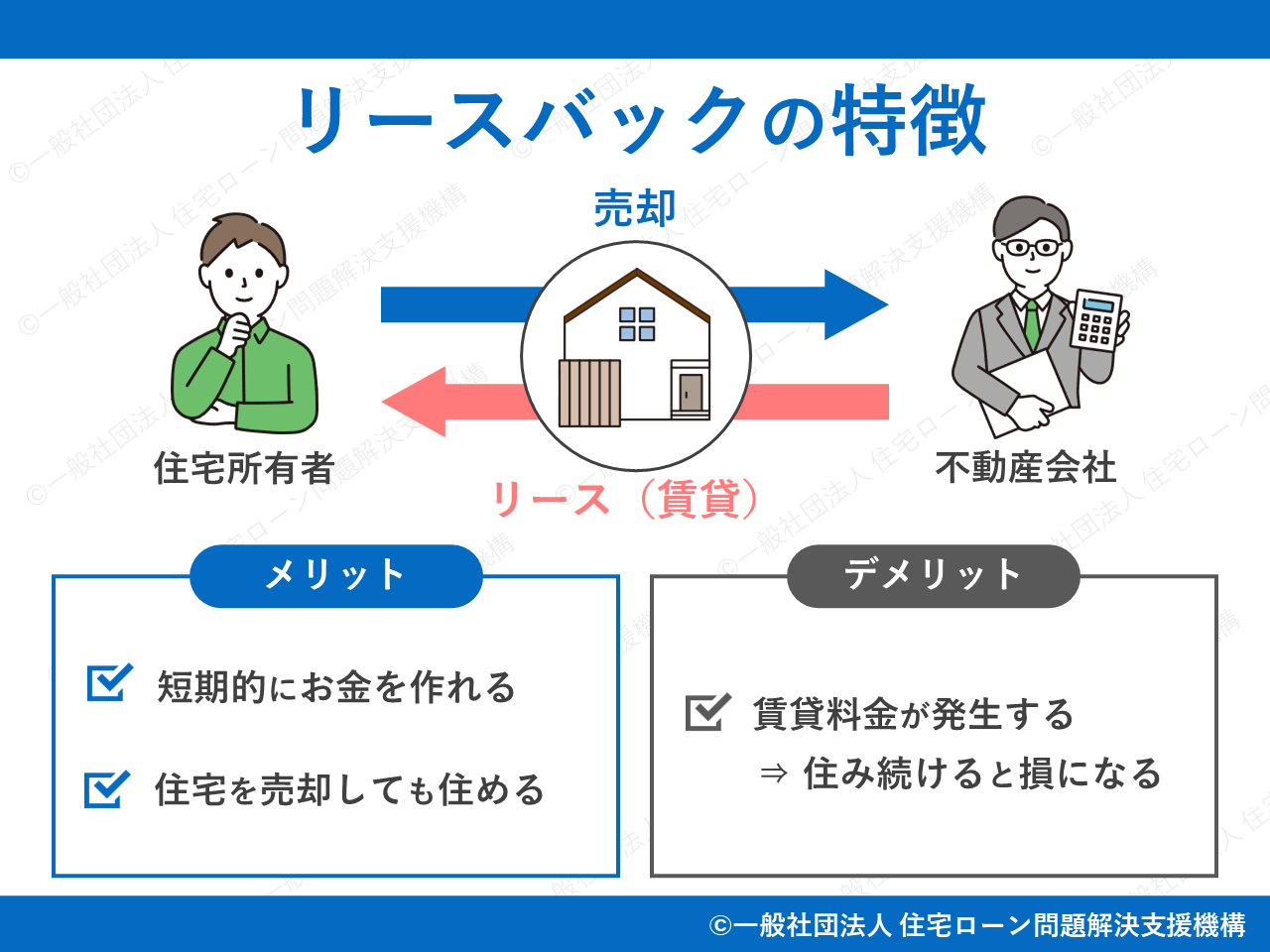

リースバックは「自宅の売却」と「賃貸契約」を同時に行う不動産の仕組みです。

通常、住宅ローンが支払えなくなると自宅は競売(=強制売却)にかけられ、引っ越しを迫られます。

仕事や子育て、介護などの引っ越せない事情を抱えていたとしても、そういった事情への配慮は一切受けられません。

このようなときに使いたい仕組みが

リースバックは自宅に住み続けられる方法として魅力的な仕組みですが、

本記事では、リースバックを検討する際に知っておきたい基礎知識やデメリット、よくあるトラブルなどを解説します。

▼気になる項目にタップで移動できます

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

リースバックの代表例

【Aさんの事例】

Aさんは住宅ローンの返済に困っていましたが、自宅を売却しようにも子供の学区の関係で引っ越しが難しい状況です。

そこでAさんはリースバックの活用を決め、不動産会社に事情を相談し、「リースバック」に応じてくれる買い手を探してもらいました。

幸い理解のある買い手が見つかり、その買い手と自宅の売却および賃貸の契約を結びました。

Aさんは無事に引っ越さずに住宅ローン問題を解決できました。

このような「住宅ローンが支払えずに困っているが引っ越しはできない」という状況においてリースバックは非常に有効です。

自宅の売却と自宅の賃貸契約を同時に行えば、抱えている問題を解消できます。

事例には出て来ませんでしたが、将来的に売却した自宅を買い戻すために「買戻し特約」をつけることもできます。

▼リースバックの図解

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

【重要】実はリースバックの成立は難しい

リースバックは住宅ローン問題を抱える人にとって有効な解決策のひとつですが、「成立が難しい」という難点があります。

ポイントは「リースバックの買い手は誰か?」という点です。

通常の不動産売買では買い手が購入した自宅に引っ越しますが、リースバックではそれができません。

つまり、リースバックの買い手は自分で住むことを目的としない「投資家」になります。

買い手は投資家であるため、購入した住宅がどれくらいの利益を生み出すかを購入の判断材料にします。

売り手がどれだけ深刻な事情を抱えていようと、儲からない物件ではあれば契約に繋がらないでしょう。

このような事情から

親族の協力を得るケースが多い

投資家と違い親族の場合は、その家族を助けるために物件の収益性などを度外視して契約に応じてくれます。

息子夫婦が住宅ローン返済に困っており、それを父母が買い取ってリースバックする例などが典型です。

息子は住宅ローン問題を解消しつつ自宅に住み続けられますし、父親も息子と取り決めをしておけばある程度は賃料収入が得られます。

購入の可否だけでなく、賃料の設定も親族なら多少の無理は聞いてくれるでしょう。

リースバックを希望するときは、まず親族から買い手を探せないか検討してみてください。

【注意】

銀行は資金の悪用を防ぐために親子間売買に対して融資をしていません。

購入代金の用意にローンは利用できないと認識してください。

住宅ローンの残債額によってはリースバックの利用が難しい

リースバックを実行するには、原則として売却代金でローンを完済できる状態(=アンダーローン状態)でなければいけません。

自宅の売却後も残った住宅ローンについては支払いが続きます。

そのため、売却金より住宅ローンが大きいオーバーローン状態でリースバック契約を結ぶと「ローン返済」+「家賃」がかかり金銭的な負担が非常に大きくなります。

仮に残債の返済が毎月2万円で、自宅の家賃が6万円だとすると、月々の支払いは8万円となりこれでは自宅売却前とあまり状況は変わらないでしょう。

仕組み上はオーバーローン状態でもリースバック契約はできますが、現実的にはローン返済期間が10年未満の方(ローン残債が多い状態)の利用は難しいです。

金融機関からの協力も得られなくなるかも

通常、住宅ローンが支払えない状態で自宅を売却するときは

任意売却の利用には債権者(=金融機関など)の同意が必要です。

債権者は「貸したお金を回収できるか」で任意売却に同意するかを決めます。

もし、売却後に無理なリースバック契約を結ぶ予定であると知らされたら、残債の回収が難しくなると考え任意売却に反対される恐れがあります。

このように無理なリースバック契約は自宅の売却そのものを不可能にする可能性があり注意が必要です。

リースバックは万能な制度ではない

ここまでご覧いただければ

魅力的な手段ではありますが、実務上の成立ハードルは高いです。

自宅の立地が悪く買い手が見つかるか怪しい、親族からの協力は得られそうにないとわかったときは

このまま問題解決を先延ばしにしていると待っているのは「競売」です。

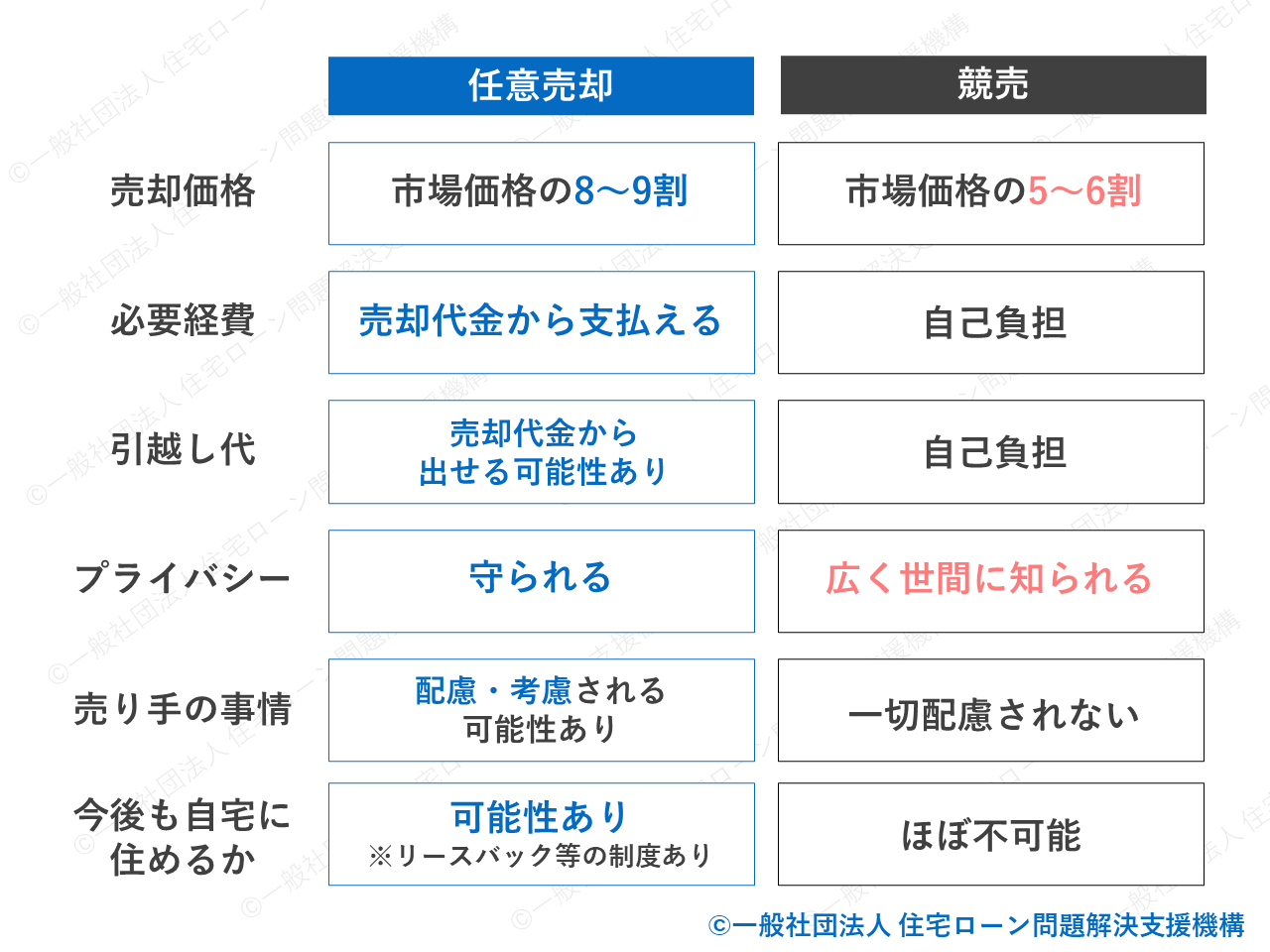

売り手に不利な競売を避け、有利な任意売却での自宅売却が最優先事項だと再認識してください。

▼まずは住宅ローン問題を解決してスッキリしませんか?

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

任意売却も視野に入れて動こう

任意売却はおもにオーバーローン状態の住宅を売却するときに使う方法ですので、ローン返済期間が短い方も安心して利用できます。

もしこのままの状態を放置していると競売になり、自宅から追い出されたあとも多額の住宅ローンを背負ったまま生活しないといけません。

任意売却なら競売より自宅を高値で売れ、売却後の生活にゆとりをもたせられます。

リースバックができないときでも、任意売却で住宅ローン問題だけは解決しましょう。

下記の表で任意売却と競売にどれくらいの差があるか確認してみてください。

▼任意売却と競売の比較(タップで拡大できます)

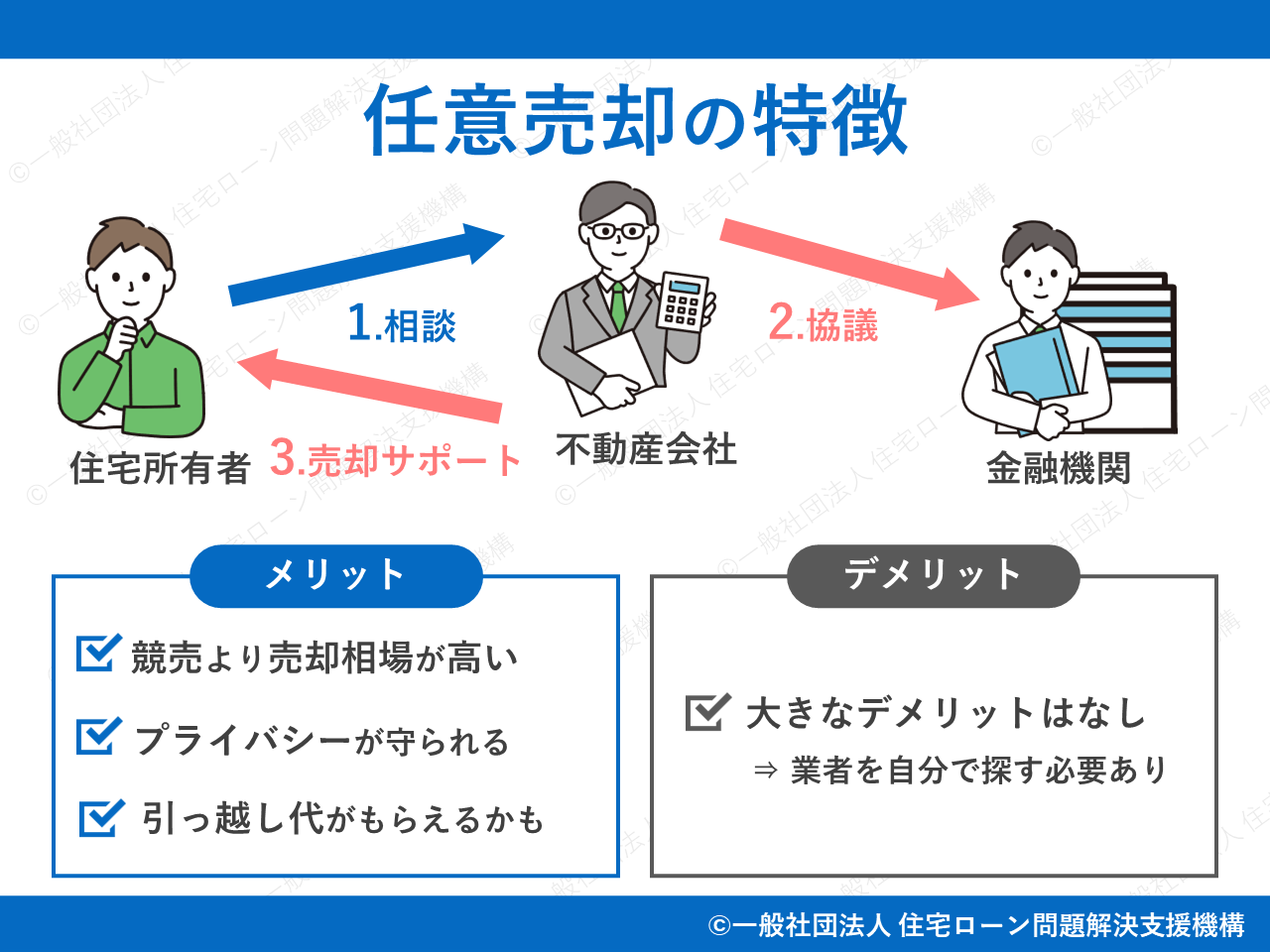

任意売却とは

任意売却とは

通常の不動産売却とは異なり、「不動産売却」と「住宅ローン債務の清算」をあわせて行うのが特徴です。

住宅ローンが返済できないときに使う特殊な不動産売却方法だと考えてください。

売却した住宅はそのまま買主に引き渡すため、その点がリースバックとは異なります。

▼任意売却についてはこちら

合わせて読みたい

合わせて読みたい

リースバックも任意売却専門業者に相談するとスムーズ

「リースバックの成立が難しいのはわかったけど、どうしてもリースバックを検討したい」という方は、

任意売却をする方は住宅ローンの支払いに困っている方が多く、その流れでリースバックを希望される方も多いです。

任意売却の専門業者はリースバック案件を扱った経験も豊富なため、適切なアドバイスが期待できます。

仮に、リースバックは難しいと判明したときも、そのままスムーズに任意売却に移行できます。

【専門業者のメリット】

- リースバックに慣れている

- 任意売却にスムーズに移行できる

この2点の理由から、リースバックも相談は任意売却の専門業者にされることをおすすめします。

リースバックも任意売却も最初の相談は自分から動き出さないといけません。

最初だけは勇気を出して、

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

住宅ローンの残りが多い方は早めの相談が重要

先ほど住宅ローンの残りが多いとリースバックは難しいと説明しましたが、ローンが多いと任意売却の難易度も上がってしまいます。

任意売却の場合、かなり残債が多くても売却自体は可能ですが、

その際は、以下の内容を事前に調べておいていただけると相談がスムーズです。

【確認したい情報】

- あなたの現在の収支

- 住宅ローンの状況(滞納額・月額支払金額など)

- 返済に困っている理由

精神的に辛くなかなか手をつけにくいですが、メモ帳やスマホなどに以下のことを書き出してみてください。

相談をためらっていると時間の経過とともに選択できる方法が乏しくなります。

住宅ローンの返済苦を放置すると最後は競売です。

競売の手続きが進めば任意売却も難しくなります。

早めに相談すればその分だけ準備に時間をかけられ、より良い条件で任意売却に応じてくれる人を見つけやすくなります。

- 私の不動産でも売れるの?

- 急いで売却するコツは?

- 競売を絶対に回避したい…

など、ご相談を多数お受けしております

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

リースバックのデメリット

リースバックにはおもに「契約年数」・「売却相場と賃料相場」の2点でデメリットがあります。

リースバックとのデメリットをきちんと理解して契約後のトラブルを防ぎましょう。

また、デメリットを知り任意売却との比較材料にもしてください。

リースバックではずっと住み続けられない

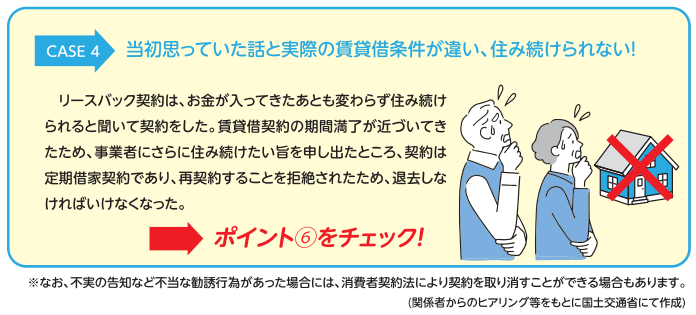

リースバックを使えば自宅に住み続けられるという言葉から「ずっと家に住める」というイメージを抱きやすいです。

しかし、実際は永久的に住めるわけではなく2~3年程度の契約に留まるケースが大半です。

基本的にリースバック契約は

定期借家契約は「事前に定めた契約期間内はその家を借りられる」という契約です。

契約終了後も貸主・借主の双方が合意すれば更新できますが、一般的には合意されず短期間での契約で終了します。

リースバックはあくまで

国も賃貸借条件についての注意を促しています

▼タップ(クリック)で拡大できます

引用:住宅のリースバックに関するガイドブック-国土交通省

このように国も賃貸借契約の違いからくる「住み続けられると思っていたのに!」というトラブルについての注意を促しています。

リースバック契約の前にはとくに賃貸借契約のパターン、何年住めるのかについてよく確認してください。

売却相場と賃料相場

リースバックの買い手には持ち家をもつリスクや賃料をきちんと支払ってもらえるかというリスクを抱えています。

そこで、買い手は賃料を払ってもらえなかったときのリスクを売買価格や今後の賃料に上乗せしてきます。

売り主側からすると売却代金が相場よりも若干下がる、もしくは売却後の賃借料が高くなるということです。

リースバックをしたときの一般的な賃料相場は「1年あたり売却額の6~10%前後」です。

親族とリースバックした場合は、賃料について配慮が受けられる可能性がありますが、第三者との契約では

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

リースバックでよくあるトラブル

デメリットの次はリースバックでよくあるトラブルについて見てみましょう。

家賃(リース料)が払えなくなる

リースバックでは生活に困窮し、賃料が払えなくなるケースが少なくありません。

とくにオーバーローン状態でリースバック契約を結んだ場合はより生活困窮のリスクが高まります。

賃料が払えなくなった場合の対応は通常の賃貸契約と同様です。

リースバック契約だからと言って特別な対応を受けられるわけではありません。

リースバックの賃料相場はもとから一般の相場より高いため、収支バランスを考えずに暮らすと生活への打撃が大きくなるでしょう。

賃貸契約更新を断られる

この契約をよく理解できていないと「思っていた年数住めなかった」といったトラブルに発展します。

リースバック契約時は以下の点に留意してください。

【ポイント】

- 2~3年程度の短期間での契約が一般的

- 契約の更新はほぼできない

契約の更新は100%あり得ないわけではありませんが、通常は当初の契約期間の終了とともに契約も終わります。

親族とのリースバックではなく、投資家とのリースバックでは上記のような取り扱いになるのが一般的です。

買戻しできない可能性がある

リースバックには、将来的に自宅を買い戻せる

一時的に家を売って資金難に対処し、生活が改善したら思い出ある家を買い戻す流れです。

基本的に買戻しは

金銭的な負担が大きく一般的な会社員では買戻しは非常に難しいです。

また、リースバック中に家賃を滞納してしまうと、買戻し特約が無効になる場合もあります。

【ポイント】

買戻し特約は口約束ではきちんと書面に残しましょう。

特約付与時は専門業者に介入してもらうと安心です。

相続トラブルに発展する

リースバックをしている住宅では相続トラブルに発展することも珍しくありません。

たとえば父親がリースバックをして家賃を払いながら自宅に住んでいたとします。

その後、父親が亡くなり相続手続きをすることになりました。相続人は息子たちです。

息子たちは父親が自宅に住んでいたため、自宅も相続対象だと考えていました。

しかし父親が亡くなって確認してみると、自宅はリースバックによって他人に権利が渡っていたことが発覚します。

リースバックの事実を知らせていないと思わぬトラブルに発展してしまう例です。

親族間のリースバックであってもこのような相続時のトラブルは起こり得ます。

国民生活センターもリースバックについて注意喚起を出しています

消費者が自宅を不動産業者に売却し、不動産業者と賃貸借契約を結んで引き続き自宅に

住み続けるという「リースバック」と呼ばれる不動産取引に関する相談も寄せられていますが、消費者がそのしくみやメリットとデメリットを、よく理解しないまま契約してしまうケース がみられます。

リースバック契約で後悔しないためにも、

当法人ではリースバックについての案件も多く扱っています。

疑問点・不安点がございましたらお気軽にご相談ください。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

リースバックは実質損するケースがある!?

リースバック契約時は「リースバックの条件を飲んでもらう必要がある」ため、どうしても通常の住宅売却より売主が損してしまう傾向が強いです。

買取金額等を妥協したとしても、売主側(=リースバック契約後は賃借人)は毎月の家賃を払い続けないといけません。

リースバックは家賃の設定も、周辺相場に比べて割高なケースが多いため、ここでもどうしても損してしまう可能性が高まります。

このようなリースバックの実情を考えると、最初から任意売却に切り替え、新生活の負担を少しでも下げた方がいいでしょう。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

リースバックの最中に家賃が支払えなくなるとどうなるの?

住宅ローンの支払いができずリースバックを利用する場合、契約成立後も生活が安定しておらず再び賃料の支払いができなくなることも十分に考えられます。

とは言え、このような場合でもリースバックだからといって特別な保護が受けられるわけではありません。

賃料滞納時の対処は通常の賃貸借契約と同じです。

家賃滞納時の取り決めは個々の契約により異なりますが、通常は2~3ヶ月程度家賃を滞納して督促にも応じられないでいると、退去要請が出ます。

また将来の買戻し特約が付いている場合、家賃を滞納すると買戻しの権利が失われる可能性が高いです。

リースバック成立後は今まで以上に家賃の滞納には気を付けてください。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

リースバックが向いているケース

リースバックはデメリットやトラブルなどのリスクもある方法ですが、リースバックの利用が向いているケースもあります。

リースバックが効果的な代表例が

任意売却では引っ越しで子供の学区が変わってしまう可能性がありますが、リースバックなら子供を転校させずに済みます。

小学校3年生以降なら3年間リースバックできれば、小学校卒業までは環境を変えないで済みます。

このようなケースで子供の卒業まで定期借家契約の期間内で対応できる場合はリースバックが向きます。

具体的には以下のような条件が揃っているとリースバックを成立させやすいです。

【成立させやすい条件】

- 住宅ローン残債が半分程度(35年ローンなら20年以上返済している)

- 2~3年程度の契約で問題がない

- 自宅の立地がいい(東京23区内、大阪市内など)

リースバックを使うときは任意売却などと手法を比較して使うことも重要ですが、リースバックが向くケースかどうか検討して使うことも大切です。

リースバック以外の方法を検討したいケース

任意売却など

- 将来的に資金繰りが改善する見込みがあるケース

- リースバックでは目的を達成できないケース

- リースバック後に賃料の支払いが困難になりそうなケース

住宅ローンが返済できないケースでも事情はさまざまです。

中には「急な退職により一時的に収入が途絶えるが、次の就職先が決まっている」など、現在は困っていてもあくまで返済苦が一時的なケースもあります。

自宅を売却せず金融機関と話し合いリスケで対処できる可能性があります。

リスケとはリスケジュールのことで、住宅ローンの返済条件の変更などを行うことです。

「いずれ改善するのでそれまで返済条件の見直しをお願いします」という相談で金融機関側が理解を示してくれれば自宅売却の必要はありません。

秘密厳守・相談無料

365日24時間受付。

可能な限り早く対応致します。

よくある質問FAQ

住宅ローンの支払いが続けられなくなったケース以外にも、住み替えなどで手元にまとまった資金が必要なときに使われる制度です。

基本的にリースバック契約は「定期借家契約」というルールで契約され、短期間・更新なしで契約されます。

まとめ:リースバックにはデメリットやトラブルもあるため事前のリスク確認が重要

リースバックは「自宅に住み続けられる」・「不動産売却によりまとまった資金を得られる」というメリットのある方法です。

住宅ローン返済問題を解決しても生活を変える必要がないため魅力的な方法だと考える人は少なくありません。

しかし、

賃料や親族間トラブルなど、デメリットやリスクも事前に確認して、リースバックの使用が本当に適切か検討することが大切になります。

リースバックを使って自宅に住み続けても、いずれ生活に困るようでは意味がありません。

利用の際はよく検討しほかの方法とも比較することが重要です。

ご相談ください

- 急いで売りたいので、まずは相談したい

- 差押・競売を今すぐ解決したい

- お家に関する悩みを気軽に相談したい

- 物件の住所しか分からないけど大丈夫?

- 売却以外の方法も考えている

- 家族の代わりに相談してもいい?

- 売るかどうか迷っている

などなど...

ちょっとした

ご質問・ご相談

でもOK

秘密厳守・相談無料365日24時間受付。可能な限り早く対応致します。

住宅ローンが払えないときに読みたいおすすめ記事

- 【売り手向け】任意売却とは?わかりやすくメリット・デメリットを徹底解説

- 任意売却・競売の違いとメリット・デメリットを徹底比較。競売で損するのは価格だけでなく期間も?

- 病気(うつ病など)・怪我で住宅ローンが払えない!免除制度はある?金融機関へのリスケ相談とは?

- 【体験談】任意売却の解決事例を大紹介!住宅ローンが払えない状態でもなんとかなった例9選

- リースバックとは?契約までの流れや仕組み、メリット・デメリットを徹底解説。

本記事の監修者

司法書士法人ハート・トラスト司法書士

岩永 加寿美

福岡大学法学部卒。株式会社サンリオ勤務中に司法書士試験を目指し、平成13年司法書士登録・個人事務所開設。令和2年M&Aにより司法書士法人ハート・トラスト福岡オフィス所長に就任。

趣味は、食べ歩きと収支を合わせるためのマラソン、筋トレ。